L'analisi dei flussi finanziari sta assumendo un'importanza crescente nel panorama legislativo nazionale ed internazionale, e va sviluppandosi una crescente sensibilità al riguardo.

Nel quadro normativo infatti la continuità aziendale è assurta a principio cardine civilistico in ambito di gestione di imprese e di rappresentazione dei fatti nei documenti aziendali, ed in particolare nel bilancio.

Su tutti, guida l'articolo 2086 del codice civile, secondo cui “L'imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché' di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale”. La disposizione obbliga gli amministratori ad istituire assetti adeguati per monitorare la continuità e rilevare tempestivamente il rischio di impasse finanziaria e quindi di perdita della continuità.

La continuità, dunque, comporta il vaglio dell'andamento finanziario dell'impresa.

Gli adeguati assetti rimandano alla struttura contabile, amministrativa ed al supporto professionale che consentono ad un'impresa di avere a disposizione sempre dati tempestivi e analisi dettagliate idonee al vaglio corrente e ancora di più prospettico, non solo della situazione patrimoniale ed economica, ma anche e soprattutto di quella finanziaria.

E la prospettiva deve essere almeno di 12 mesi.

All'articolo 2086 si accompagna l'articolo 2423 bis del Codice civile, a norma del quale “nella redazione del bilancio ... la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività ... “.

Ed ancora, l'articolo 2428, comma 3, del Codice civile dispone che “il bilancio deve essere corredato da una relazione degli amministratori contenente un'analisi fedele, equilibrata ed esauriente della situazione della società e dell'andamento e del risultato della gestione ... con particolare riguardo ai costi, ai ricavi e agli investimenti, nonché una descrizione dei principali rischi e incertezze cui la società è esposta “.

Eventuali dubbi sulla continuità aziendale debbono altresì essere articolati nella nota integrativa, ai sensi dell’art. 2427 del Codice civile.

Passando ai principi contabili, abbiamo il principio sulla continuità aziendale (OIC11), secondo cui nella valutazione delle voci di bilancio bisogna tenere conto che l'azienda costituisce “un complesso economico funzionante destinato alla produzione di reddito “. E quindi, nella fase di preparazione del bilancio, la direzione aziendale deve effettuare una valutazione prospettica della capacità dell'azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito per un prevedibile arco temporale futuro, “relativo ad un periodo di almeno 12 mesi dalla data di riferimento del bilancio“.

Concetto analogo a quello espresso nel OIC 5, in base al quale “il postulato del going concern si fonda sul presupposto dell'azienda come complesso funzionante ed è destinato a continuare a funzionare per almeno 12 mesi successivi alla data di riferimento del bilancio”.

Venendo alla revisione legale, il principio ISA 570 afferma che “in base al presupposto della continuità aziendale, il bilancio è redatto assumendo che l’impresa operi e continui ad operare nel prevedibile futuro come un'entità in funzionamento. I bilanci redatti per scopi di carattere generale sono predisposti utilizzando il presupposto della continuità aziendale, a meno che la direzione intenda liquidare l’impresa o interromperne l’attività o non abbia alternative realistiche a tali scelte…. Quando l’utilizzo del presupposto della continuità aziendale è appropriato, le attività e le passività vengono contabilizzate in base al presupposto che l’impresa sarà in grado di realizzare le proprie attività e far fronte alle proprie passività durante il normale svolgimento dell’attività aziendale”.

Sempre in base al principio ISA 570, ci sono eventi o circostanze che, considerati individualmente o nel loro complesso, possono far sorgere dubbi significativi sulla capacità dell’impresa di continuare ad operare come un’entità in funzionamento. L’elenco non è esaustivo e la presenza di uno o alcuni degli elementi riportati non implica necessariamente l’esistenza di un’incertezza significativa.

Ma è nel codice della crisi che il concetto di continuità ha trovato la sua definitiva consacrazione.

Tutto l’impianto del codice, infatti, esprime una specifica attenzione al risanamento dell’impresa e alla conservazione dei valori aziendali.

E l’art. 3, rubricato “Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d'impresa” si occupa espressamente della rilevazione tempestiva della crisi, codificando tra l’altro una serie di segnali di crisi o di insolvenza:

“1. L'imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.

2. L'imprenditore collettivo deve istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell'articolo 2086 del Codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell'assunzione di idonee iniziative. 3. Al fine di prevedere tempestivamente l'emersione della crisi d'impresa, le misure di cui al comma 1 e gli assetti di cui al comma 2 devono consentire di:

a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell'impresa e dell’attività imprenditoriale svolta dal debitore;

b) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4;

c) ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui all'articolo 13, al comma 2.

4. Costituiscono segnali che, anche prima dell'emersione della crisi o dell'insolvenza, agevolano la previsione di cui al comma 3:

a) l'esistenza di debiti per retribuzioni scaduti da almeno trenta giorni pari a oltre la metà dell'ammontare complessivo mensile delle retribuzioni;

b) l'esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti;

c) l'esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché' rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni;

d) l'esistenza di una o più delle esposizioni debitorie previste dall'articolo 25-novies, comma 1.”

Ormai l'imprenditore non può più limitarsi ad analisi a consuntivo, con la tenuta della contabilità ordinaria e la redazione di bilanci, oltretutto riferiti a più mesi antecedenti a quello di redazione e analisi.

Lo sguardo deve essere molto in avanti, come capacità predittiva dell'andamento aziendale, anche e soprattutto in termini di flussi finanziari e quindi di rispetto delle scadenze dei debiti, siano essi operativi o finanziari.

Ma allora quali sono gli strumenti di analisi della continuità aziendale?

Innanzitutto va svolto un quadro economico, di mercato, giuridico della situazione aziendale.

E quindi, fondamentali sono le informazioni inerenti il mercato di riferimento, le capacità dell'impresa di innovazione e adattamento, le potenzialità operative della struttura aziendale e quindi di fatturato, il portafoglio ordini, le vertenze giudiziarie eccetera. Tutte informazioni preliminari e collaterali a quelle meramente numeriche e di bilancio.

E con queste informazioni, si può passare:

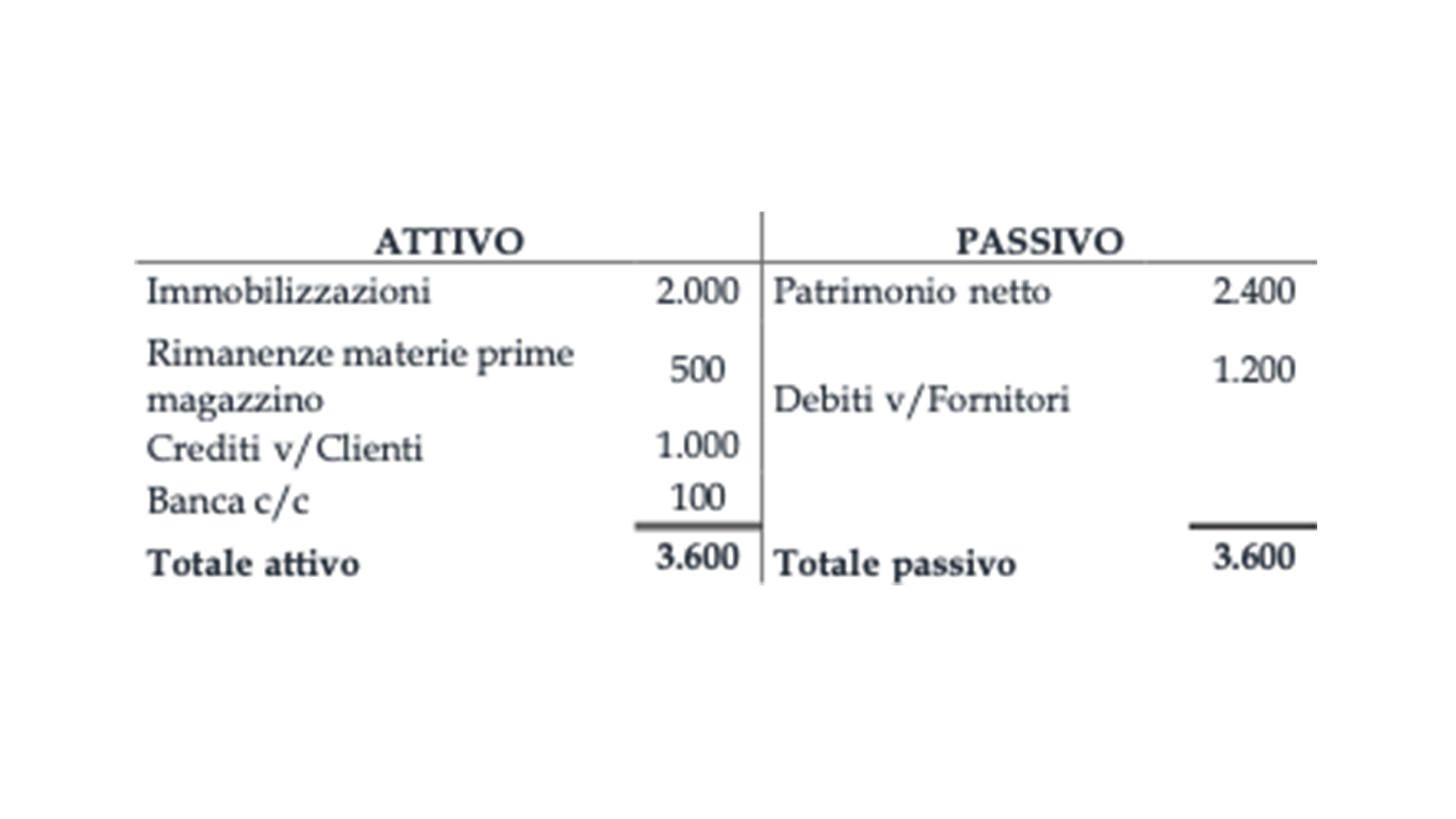

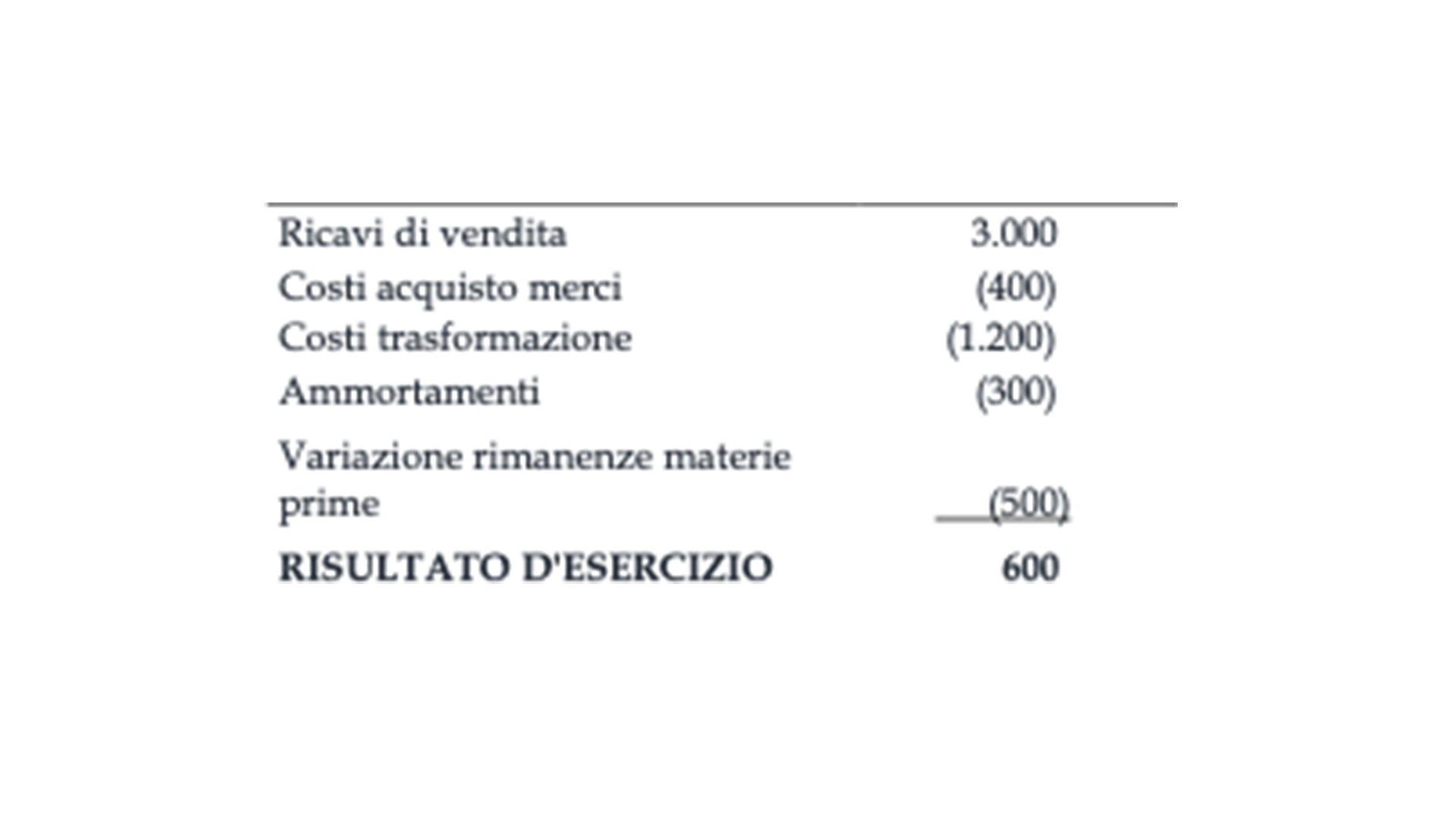

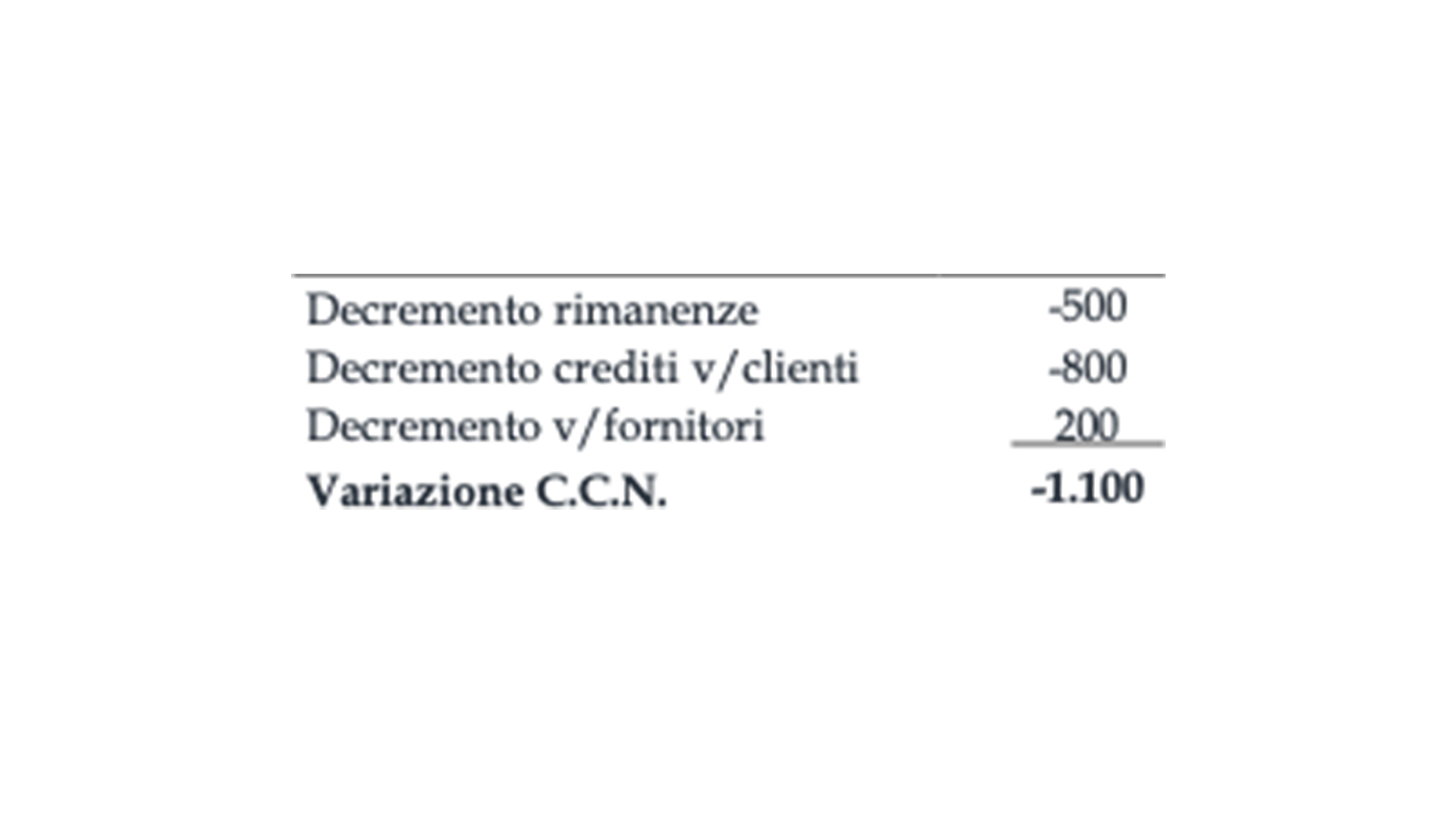

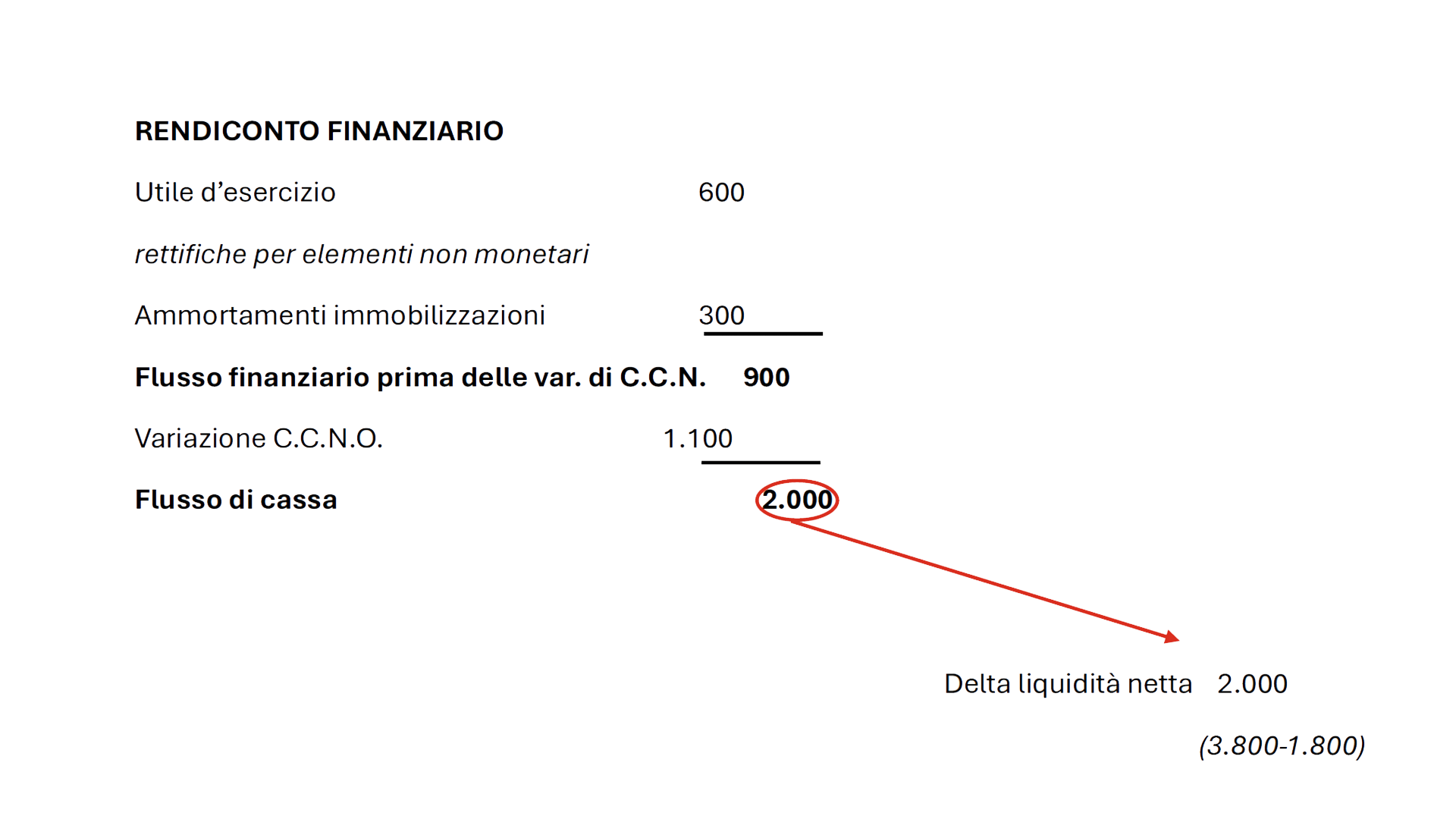

- al rendiconto finanziario

- alle analisi di tesoreria

- ai budget economici, patrimoniali, finanziari

- alla redazione di piani pluriennali.

Trattasi di strumento di analisi, consuntiva e predittiva, dell’andamento della liquidità aziendale in formazione.

La loro costruzione, peraltro, presuppone l’analisi delle variazioni di capitale circolante e degli effetti delle aree finanziarie e di investimenti e disinvestimenti.