direzione scientifica

Laura De Simone, Massimo Fabiani, Salvo Leuzzi

cofondatorePaolo Trombini

comitato scientifico

Sido Bonfatti, Giuseppe Bozza, Bruno Inzitari, Giovanni Nardecchia, Ilaria Pagni, Luciano Panzani, Renato Rordorf, Giuliana Scognamiglio

La composizione della crisi di sovraindebitamento e il nodo della abitazione principale

La composizione della crisi di sovraindebitamento e il nodo della abitazione principale

Carlo Scalvedi, Dottore commercialista in Bergamo, Referente OCC dell’Ordine di Bergamo

Federico Clemente, Dottore commercialista in Bergamo

25 Novembre 2025

Scarica RTF

Cambia dimensione testo

Il possesso da parte di un debitore di un immobile adibito ad abitazione principale si pone sovente ad ostacolo, anche psicologico, all’accesso alle procedure di composizione della crisi da sovraindebitamento. L’elaborato si propone di svolgere al riguardo una analisi dei differenti istituti, nella ricerca di possibili soluzioni.

L’attività professionale in materia di crisi da sovraindebitamento necessita di una competenza professionale e una visione prospettica d’insieme derivante dagli effetti dell’applicazione degli strumenti della crisi. L’uso standardizzato di modelli applicabili ad ogni crisi rischia di vanificare e limitare le scelte per risolvere la crisi da sovraindebitamento.

Questo elaborato si propone di porre a confronto gli effetti dell’applicazione degli strumenti della crisi da sovraindebitamento previsti dal CCII sia sul debitore sia sulle legittime aspettative dei creditori, con specifico riferimento alla ricorrente circostanza per cui il debitore sia proprietario di un immobile ad uso abitazione principale, e gravato da mutuo ipotecario, il cui importo residuo sia inferiore al valore dell’immobile. Il caso posto a base è abbastanza comune ma proprio questa “normalità” sarà solo apparente e aiuterà a riflettere sul alcune criticità della norma. Infatti, si assiste di frequente a debitori che evitano il ricorso agli strumenti della composizione della crisi, preferendo abitare l’immobile per tutto il tempo necessario alla esecuzione individuale.

Il Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. 12 gennaio 2019, n. 14), entrato in vigore il 15 luglio 2022, ha introdotto una disciplina organica delle situazioni di sovraindebitamento. L’intento del legislatore è quello di fornire strumenti di composizione della crisi destinati ai soggetti non assoggettabili a liquidazione giudiziale, favorendo il recupero della loro capacità economica e sociale.

Il Titolo IV della Parte Prima del CCII è dedicato alle “Procedure di composizione delle crisi da sovraindebitamento” e comprende quattro strumenti principali:

- la ristrutturazione dei debiti del consumatore (artt. 67 – 73 CCII);

- il concordato minore (artt. 74 – 81 CCII);

- la liquidazione controllata (artt. 268 – 277 CCII);

- l’esdebitazione del debitore incapiente (art. 283 CCII).

Nei primi due istituti, che sono ad iniziativa esclusiva del debitore, è comune un fil rouge: le proposte del debitore ai suoi creditori (e quindi sia quella di ristrutturazione dei debiti normata dagli articoli 67 e seguenti che quella di concordato minore regolata dagli articoli 74 e seguenti) sono inammissibili nel caso in cui un creditore privilegiato venga soddisfatto in misura inferiore a quella realizzabile dalla liquidazione del bene su cui grava la garanzia (art. 67, comma 4, e art. 75, comma 2).

L’accesso a ciascuno di tali strumenti è subordinato a condizioni soggettive e oggettive specifiche, con una valutazione giudiziale di meritevolezza, colpa grave, sostenibilità e convenienza della proposta. Centrale è il ruolo dell’Organismo di Composizione della Crisi (OCC), incaricato di assistere il debitore nella predisposizione del piano e nella gestione della procedura.

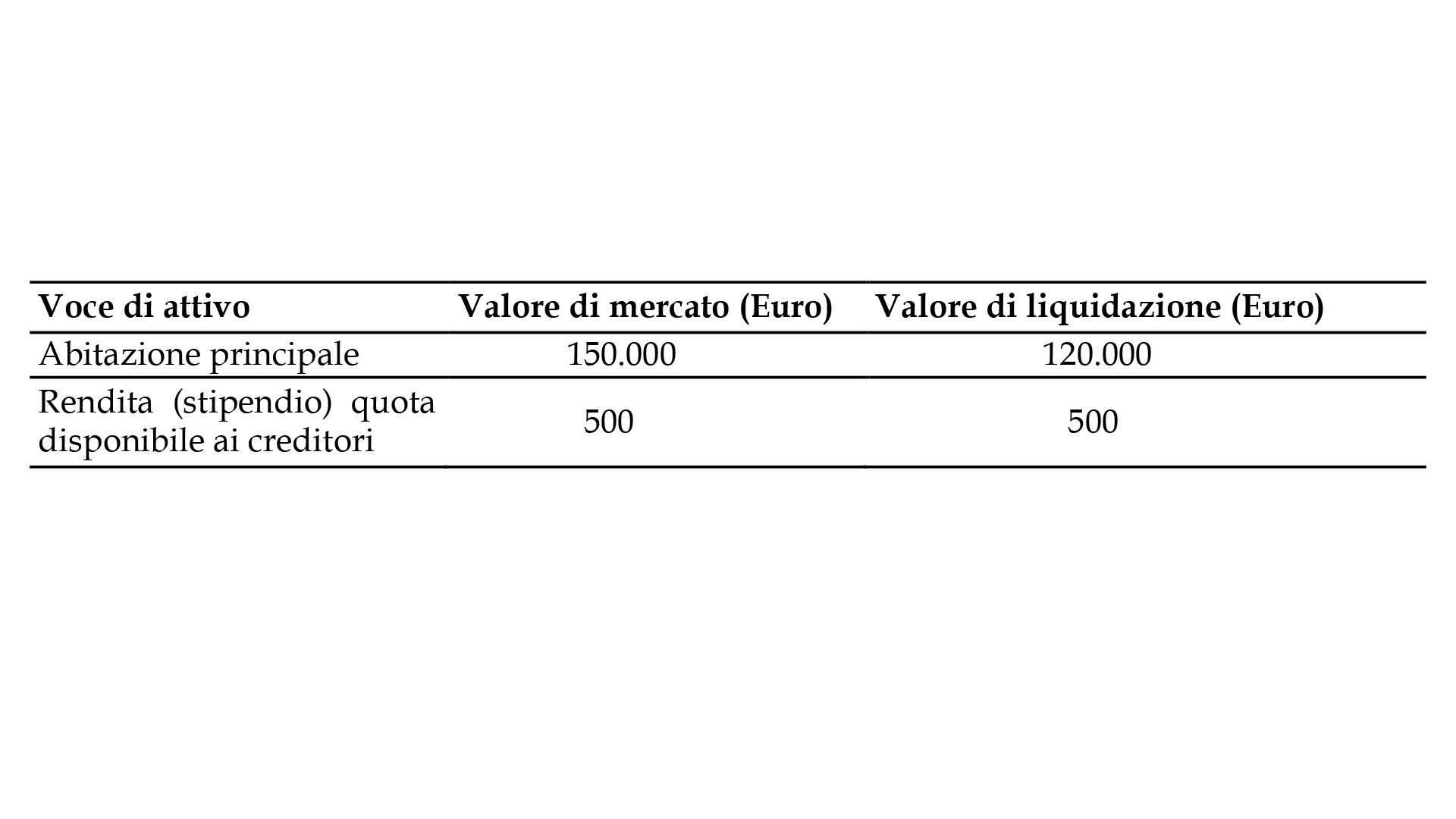

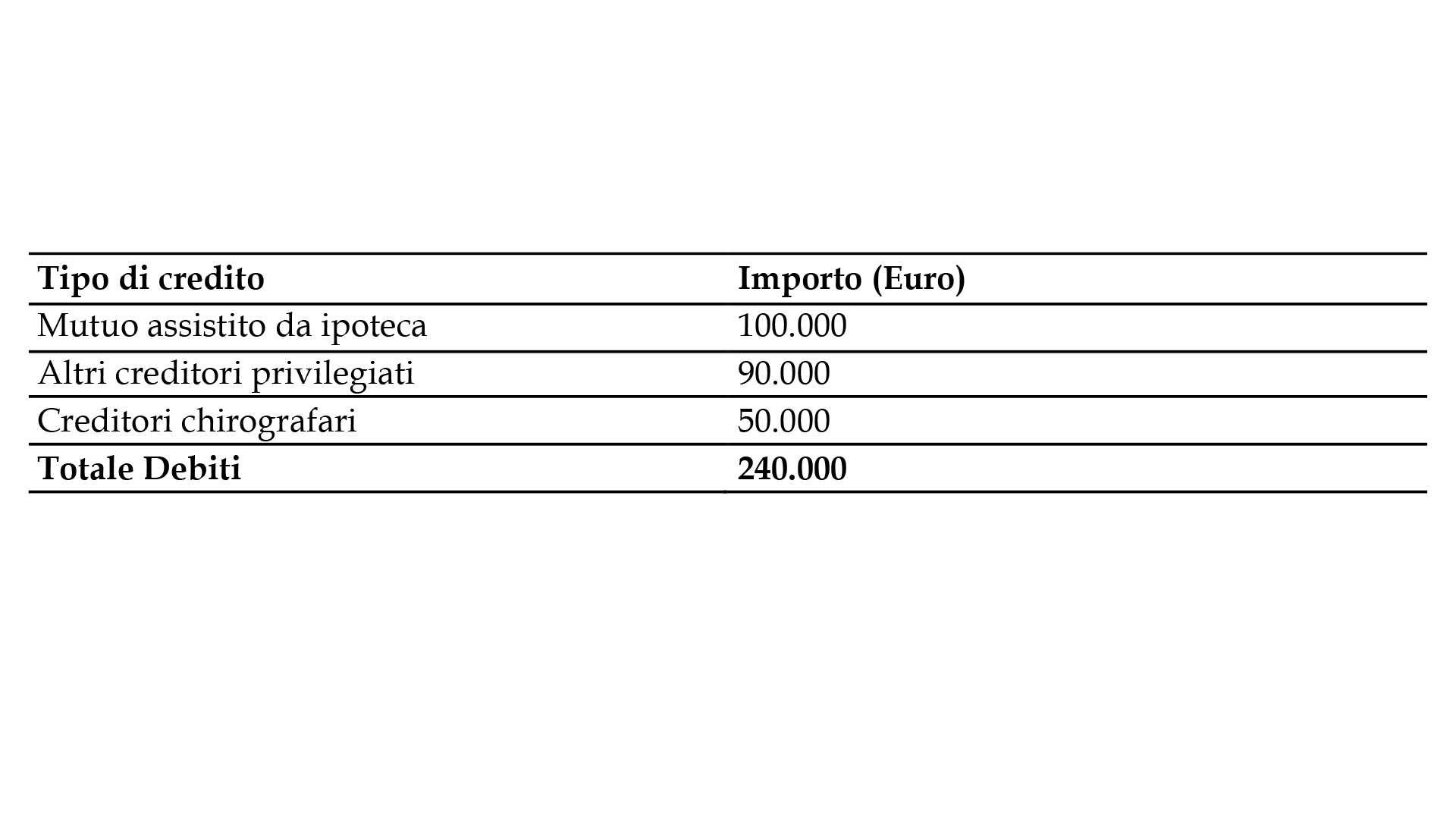

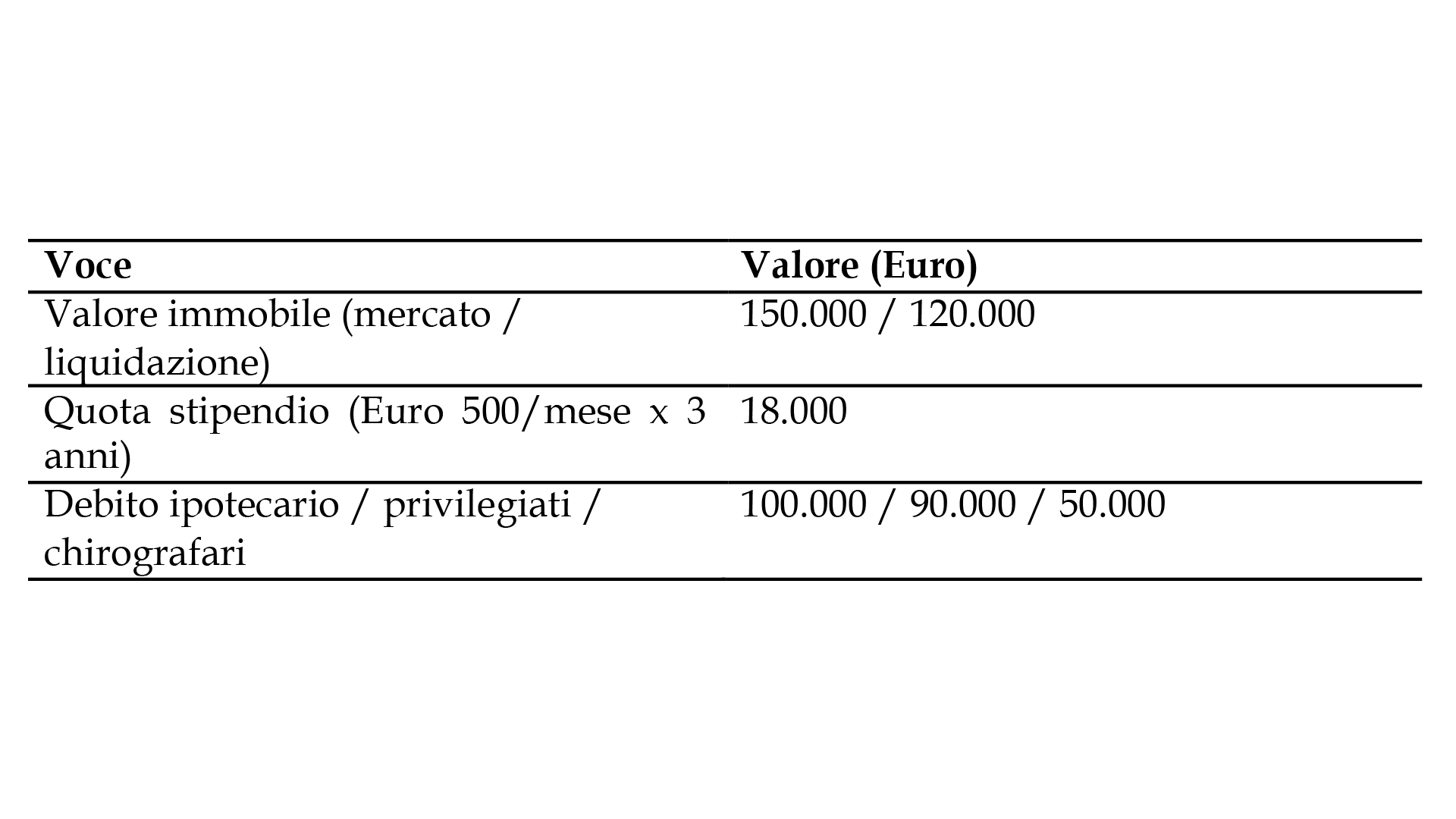

Come già anticipato l’esempio che si vuole affrontare rimanda allo stato di crisi tipico di una persona fisica consumatore ovvero di un imprenditore minore (nelle definizioni dettate dal CCII). La genesi di tale situazione di sovraindebitamento non configura in ipotesi alcuna criticità di meritevolezza o colpa grave. Si ipotizzi il seguente quadro patrimoniale:

Nota: per semplicità di ragionamento si è preferito escludere i costi della procedura e i debiti prededucibili.

Tabella 2 – Attivo del Debitore

Tabella 2.png30.42 KB Come si può osservare, nell’esempio ed in linea teorica il valore della abitazione principale, anche in ottica liquidatoria, è superiore al residuo debito ipotecario (abitazione “plusvalente”).

Desiderio del debitore è quello di non cedere l’abitazione principale. Ci si domanda dunque, in relazione ai differenti istituti, se ciò sia possibile e a che condizioni.

La ristrutturazione dei debiti del consumatore è disciplinata dagli articoli 67–73 del Codice della Crisi d’Impresa e dell’Insolvenza. Tale istituto è riservato al debitore persona fisica che abbia contratto obbligazioni estranee all’esercizio di attività imprenditoriale, commerciale, artigiana o professionale. Ai sensi dell’art. 67, comma 1, la proposta può avere contenuto libero e prevedere il soddisfacimento, anche parziale e differenziato, dei crediti. È ammessa la falcidia dei debiti assistiti da privilegio, pegno o ipoteca (comma 4), a condizione che il pagamento previsto non sia inferiore a quello liquidabile. L’omologazione del piano (art. 70, comma 7) produce l’effetto dell’esdebitazione subordinata all’esecuzione.

a.Il trattamento del mutuo ipotecario

L’articolo 67, comma 4, del Codice della Crisi d’Impresa e dell’Insolvenza (CCII) dispone che:

“È possibile prevedere che i crediti muniti di privilegio, pegno o ipoteca possano essere soddisfatti non integralmente, allorché ne sia assicurato il pagamento in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale sul ricavato in caso di liquidazione, dei beni e dei diritti oggetto della causa di prelazione, come attestato dall'OCC. La proposta può prevedere, per i crediti di cui al primo periodo, una moratoria fino a due anni dall'omologazione per il pagamento e sono dovuti gli interessi legali.”

Il successivo comma 5 disciplina invece una fattispecie peculiare:

“È possibile prevedere anche il rimborso, alla scadenza convenuta, delle rate a scadere del contratto di mutuo garantito da ipoteca iscritta sull'abitazione principale del debitore se lo stesso, alla data del deposito della domanda, ha adempiuto le proprie obbligazioni o se il giudice lo autorizza al pagamento del debito per capitale ed interessi scaduto a tale data.”

La questione interpretativa che ne deriva riguarda la compatibilità tra le due previsioni, qualora il consumatore intenda mantenere nella ristrutturazione un immobile ad uso abitativo, potenzialmente plusvalente, su cui grava un mutuo regolarmente in corso, e vi siano creditori privilegiati non integralmente soddisfatti.

Secondo una prima lettura, l’articolo 67, comma 4, imporrebbe l’obbligo del consenso (non richiesto dalla norma) da parte dei creditori privilegiati non integralmente soddisfatti, in ipotesi di capienza della garanzia. Da ciò deriverebbe un divieto espresso di falcidia dei crediti assistiti da privilegio, pegno o ipoteca, salvo nei seguenti casi:

- consenso espresso del creditore;

- incapienza della garanzia, ossia valore del bene inferiore al credito garantito.

Questa impostazione comporta una significativa rigidità per il debitore-consumatore, il quale non potrebbe proporre falcidie su immobili il cui valore di mercato risulti superiore al debito garantito, neppure nell’ipotesi in cui intenda mantenerne la disponibilità – come nel caso dell’abitazione principale gravata da un mutuo regolarmente adempiuto. Tale assetto determina, inoltre, un unicum nell’ambito del Codice della crisi, in quanto si tradurrebbe in un pregiudizio per il creditore ipotecario.

Quest’ultimo, infatti, si vedrebbe costretto – unico caso nel sistema – a subire il realizzo di un bene gravato da una garanzia per un importo inferiore, laddove per il medesimo potrebbe essere preferibile la prosecuzione del piano di ammortamento. Questo esito conferma, per contrasto, che l’interpretazione sopra criticata non possa considerarsi conforme né alla ratio della norma né alla coerenza sistematica dell’impianto normativo.

Tale rigidità appare anche in contrasto con quanto previsto dall’art. 75, comma 2 bis, relativo al concordato minore, che così recita:

“Se il debitore persona fisica, alla data della presentazione della domanda di concordato, ha adempiuto le proprie obbligazioni o se il giudice lo autorizza al pagamento del debito per capitale ed interessi scaduto a tale data, è possibile prevedere il rimborso, alla scadenza convenuta, delle rate a scadere del contratto di mutuo con garanzia reale gravante sull'abitazione principale. L’OCC attesta anche che il credito garantito potrebbe essere soddisfatto integralmente con il ricavato della liquidazione del bene effettuata a valore di mercato e che il rimborso delle rate a scadere non lede i diritti degli altri creditori.”

Nel piano di ristrutturazione del consumatore, dunque, il mantenimento dell’abitazione principale sembrerebbe ex art. 67, comma 4, subordinato alla condizione che il debito ipotecario ecceda il valore di liquidazione del bene. Al contrario, nel concordato minore tale mantenimento è ammesso solo in caso di valore di mercato (rectius liquidatorio) superiore al debito, purché il credito garantito sia integralmente soddisfatto e non si rechino pregiudizi agli altri creditori.

In tale quadro, peraltro, si innesta l’articolo 67, comma 5, che può essere interpretato come una disposizione autonoma e di natura speciale, non subordinata alle condizioni previste dal comma 4. Esso risulta introdurre, pertanto, una facoltà espressa in capo al debitore-consumatore di proseguire nel rimborso del mutuo ipotecario, indipendentemente dalla sussistenza di un plusvalore o minusvalore dell’immobile gravato, purché l’estinzione del mutuo si collochi oltre la durata del piano di ristrutturazione.[1] Inoltre, diversamente da quanto stabilito dall’articolo 75, comma 2 bis, non risulta richiesta alcuna valutazione da parte dell’OCC in merito alla possibilità prevista dal comma 5 dell’articolo 67. Tale comma, infatti, non prevede la valutazione del OCC, che è invece prevista nel comma 4 del medesimo art. 67.

Questo beneficio per il debitore non è nuovo, ma trova un parallelo nel trattamento del TFR, il quale può essere sottratto alla massa dei creditori se finalizzato alla stabilità economica e sociale del debitore e se risulti esigibile oltre la durata del piano.

In ogni caso, in sede di ammissione sarà necessario valutare con attenzione l’eventuale sussistenza di condotte che possano far presumere la violazione dei principi posti a fondamento della normativa.

Sul punto, comincia a formarsi una prima giurisprudenza.

Il Tribunale di Modena, con provvedimento del 28 agosto 2023 affronta in modo significativo l’applicazione del criterio della priorità relativa nell’ambito della crisi da sovraindebitamento. Nel caso di specie, il debitore ha presentato un piano di ristrutturazione dei debiti del consumatore in cui era previsto il mantenimento dell’abitazione principale, pur in presenza di un valore residuo eccedente rispetto al debito ipotecario garantito sull’immobile. Tale eccedenza, in una liquidazione controllata, avrebbe potenzialmente potuto incrementare l’attivo disponibile per la soddisfazione dei creditori chirografari. Il creditore ipotecario (una banca) ha contestato la proposta, sostenendo che la mancata liquidazione dell’immobile avrebbe violato il principio della parità di trattamento e in particolare della priorità assoluta, in quanto i creditori chirografari avrebbero ricevuto pagamenti senza che i creditori privilegiati venissero integralmente soddisfatti tramite la vendita dell’abitazione.

Il Tribunale ha rigettato le contestazioni, ritenendo conforme il piano al principio della priorità relativa. Secondo i giudici:

•Il criterio della priorità relativa non richiede l’integrale soddisfacimento dei creditori con causa di prelazione prima di procedere al soddisfacimento (anche solo parziale) dei creditori chirografari;

•È invece sufficiente che ai creditori privilegiati venga assicurata una trattazione preferenziale, ossia una quota di soddisfacimento non inferiore a quella che otterrebbero in caso di liquidazione giudiziale del patrimonio del debitore;

•In questo contesto, la mancata liquidazione dell’abitazione principale – che pure presentava un valore eccedente rispetto all’ipoteca iscritta – non è considerata elemento ostativo, a condizione che la parte eccedente il debito ipotecario non sia effettivamente disponibile al momento della proposta.

Quindi i punti di grande interesse sono:

Valore non effettivamente disponibile: il Tribunale valorizza la nozione di “disponibilità effettiva”, ritenendo che la protezione dell’abitazione principale del debitore non sia di per sé lesiva degli interessi degli altri creditori, se l’eccedenza di valore è solo potenziale e non facilmente liquidabile;

Priorità relativa: l’adesione al criterio della priorità relativa consente una maggiore flessibilità nella costruzione del piano, purché il debitore rispetti il criterio del trattamento preferenziale minimo verso i creditori garantiti. Questo consente di conciliare l’obiettivo del risanamento del debitore con la tutela del ceto creditorio, in una logica funzionale e non rigida;

Tutela dell’abitazione principale: si afferma una corrente giurisprudenziale orientata a preservare l’abitazione del debitore, anche a costo di una minore soddisfazione dei creditori chirografari, purché ciò non comporti una violazione sostanziale della gerarchia dei crediti prevista dalla legge.

b. Ristrutturazione degli altri debiti del consumatore

Priorità relativa

Laddove si opti, come illustrato, per la possibilità di non esitare l’immobile proseguendo nel rimborso rateale del finanziamento con garanzia ipotecaria, si pone poi il successivo tema di come distribuire la somma mensile che, in ipotesi, venga messa a disposizione dal debitore, quale quota eccedente le proprie necessità.

Seguendo il criterio indicato dalla sentenza del Tribunale di Modena del 28 agosto 2023 e quindi l’applicabilità del principio della “priorità relativa” nella ristrutturazione dei debiti del consumatore, si potrebbe proporre il seguente piano:

L’interpretazione che consente l’applicabilità del principio della cosiddetta “priorità relativa” appare maggiormente coerente con la finalità dello strumento della ristrutturazione dei debiti del consumatore, in quanto ne agevola l’efficace funzionamento. Diversamente, un’interpretazione restrittiva della norma finirebbe per depotenziare significativamente l’istituto, soprattutto se confrontato con il concordato minore. Per quest’ultimo istituto, infatti, il rinvio operato dall’art. 74, ultimo comma, alle disposizioni del capo III (concordato preventivo) consente di applicare il criterio della “priorità relativa” previsto dall’art. 84, comma 7, del Codice della crisi.

Il rischio di depotenziamento si manifesta in modo evidente nei casi in cui siano presenti creditori assistiti da privilegio generale. L’applicazione del principio della “priorità assoluta” comporterebbe, infatti, la necessità di ricorrere a “risorse esterne”, dal momento che tutti i flussi in entrata – comprese eventuali rendite – dovrebbero essere destinati ai creditori privilegiati. Ne deriverebbe l’impossibilità di soddisfare, anche solo in minima parte, le pretese degli altri creditori, a meno di un integrale pagamento dei privilegiati, e quindi l’impossibilità di utilizzare tale strumento stante quanto richiesto dall’art. 67, comma 1.

Tale conclusione, tuttavia, risulterebbe eccessivamente rigida e difficilmente conciliabile con la ratio dell’istituto, che mira a favorire il risanamento del consumatore in un’ottica di equilibrio tra le esigenze del debitore e quelle dei creditori.

Questo orientamento è confermato, oltre dalla citata pronuncia del Tribunale di Modena, anche da altre sentenze:

Tribunale di Bologna, 29 gennaio 2024: si è ritenuto ammissibile, nella ristrutturazione dei debiti del consumatore ex art. 67 CCII, la distribuzione delle risorse reddituali secondo la regola della cosiddetta priorità relativa. Nella fattispecie, il debitore proponeva il pagamento del 30% dei debiti privilegiati e del 16% dei debiti chirografari, mediante l’importo complessivo di Euro 19.200, suddiviso in 48 rate mensili.

Tribunale di Bari, 22 settembre 2023: ha considerato ammissibile la distribuzione del valore secondo la regola della priorità relativa nella ristrutturazione dei debiti del consumatore. In questo caso, il debitore proponeva il pagamento del 53% dei debiti privilegiati e del 36% dei debiti chirografari, attraverso l’importo complessivo di Euro 60.000, suddiviso in 120 rate mensili.

Priorità assoluta

L’orientamento riportato non è univoco ed il mancato richiamo alle norme sul concordato ha creato non pochi problemi. La questione appare ragionevole nel caso in cui si ritiene imprescindibile, per l’applicabilità della “priorità relativa”, la continuità aziendale prevista dalle norme sul concordato preventivo. L’articolo 74, comma 1, permette l’accesso al concordato minore all’imprenditore ovvero al lavoratore autonomo in continuità. Il consumatore, ovvero l’imprenditore cessato, potrà accedervi solo in presenza di “risorse esterne”. In quest’ottica la coerenza tra concordato minore e ristrutturazione dei debiti del consumatore appare chiara: in presenza di creditori privilegiati generali, entrambi gli strumenti possono essere utilizzati ma necessitano di “risorse esterne”.

In direzione contraria alle prospettazioni sulla priorità relativa si richiamano:

Tribunale di Bari, 20 febbraio 2024: in questa pronuncia, il Tribunale di Bari ha stabilito l'inammissibilità della distribuzione delle risorse secondo la regola della "priorità relativa" nella ristrutturazione dei debiti del consumatore. Il piano proposto prevedeva il pagamento parziale dei creditori privilegiati generali (come l'Agenzia delle Entrate) nella misura del 10%, e dei creditori chirografari nella misura del 4%, utilizzando i flussi reddituali futuri del debitore, derivanti principalmente da salari o stipendi. Il Tribunale ha ritenuto che tale modalità di riparto violasse il principio della priorità assoluta, secondo cui i creditori privilegiati devono essere soddisfatti integralmente prima di procedere al pagamento dei creditori chirografari.

Tribunale di Rimini, 25 luglio 2023: il questo caso è stata ribadita l'inviolabilità dell'ordine delle cause legittime di prelazione nella distribuzione delle risorse nell'ambito della ristrutturazione dei debiti del consumatore. Il piano proposto prevedeva l'utilizzo dei redditi futuri del debitore, come salari e stipendi, per soddisfare parzialmente sia i creditori privilegiati che quelli chirografari. Il Tribunale ha dichiarato inammissibile una proposta che derogasse a tale principio, sottolineando che la distribuzione delle risorse deve avvenire nel rispetto delle cause legittime di prelazione, senza possibilità di applicare la regola della "priorità relativa".

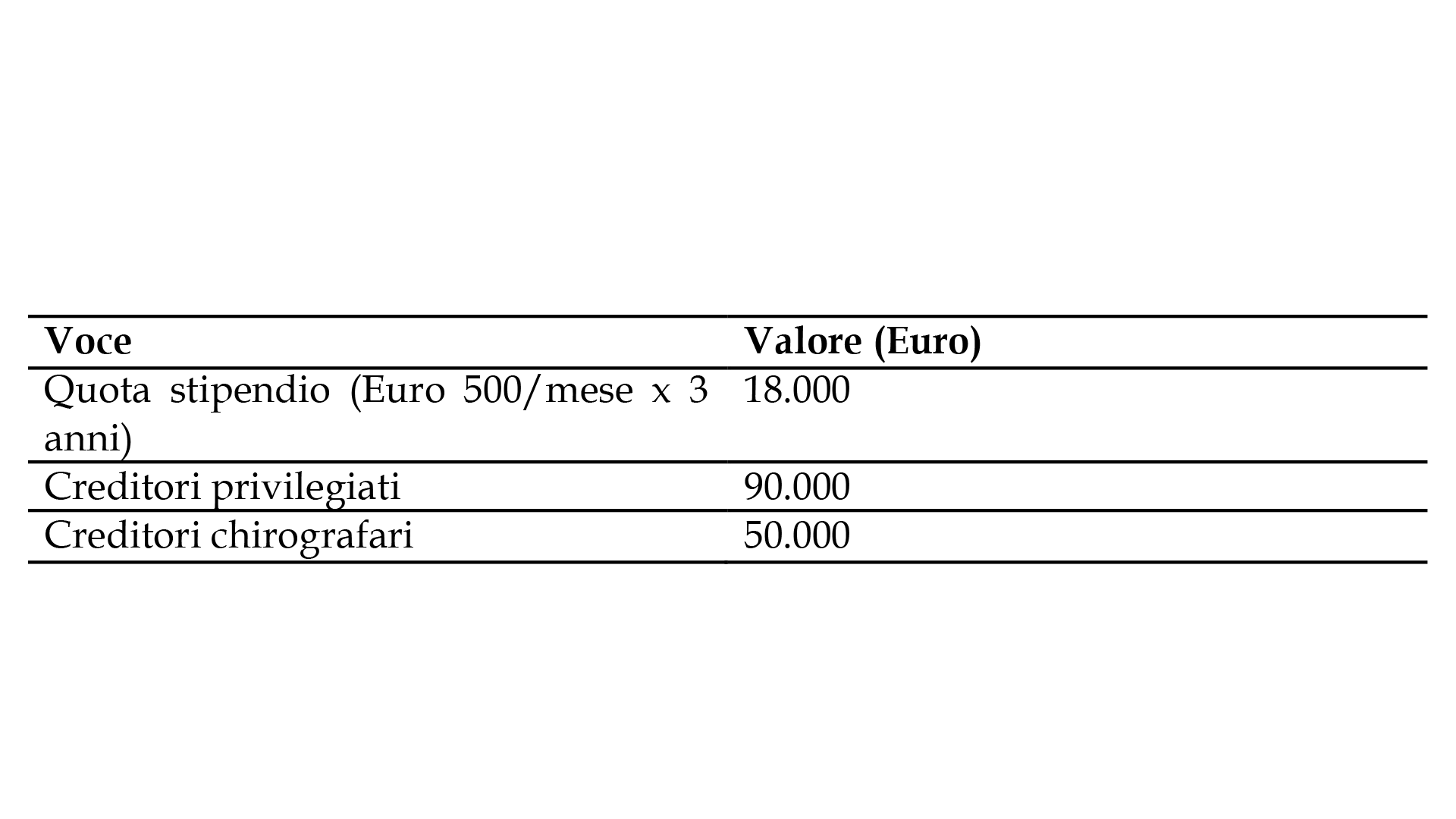

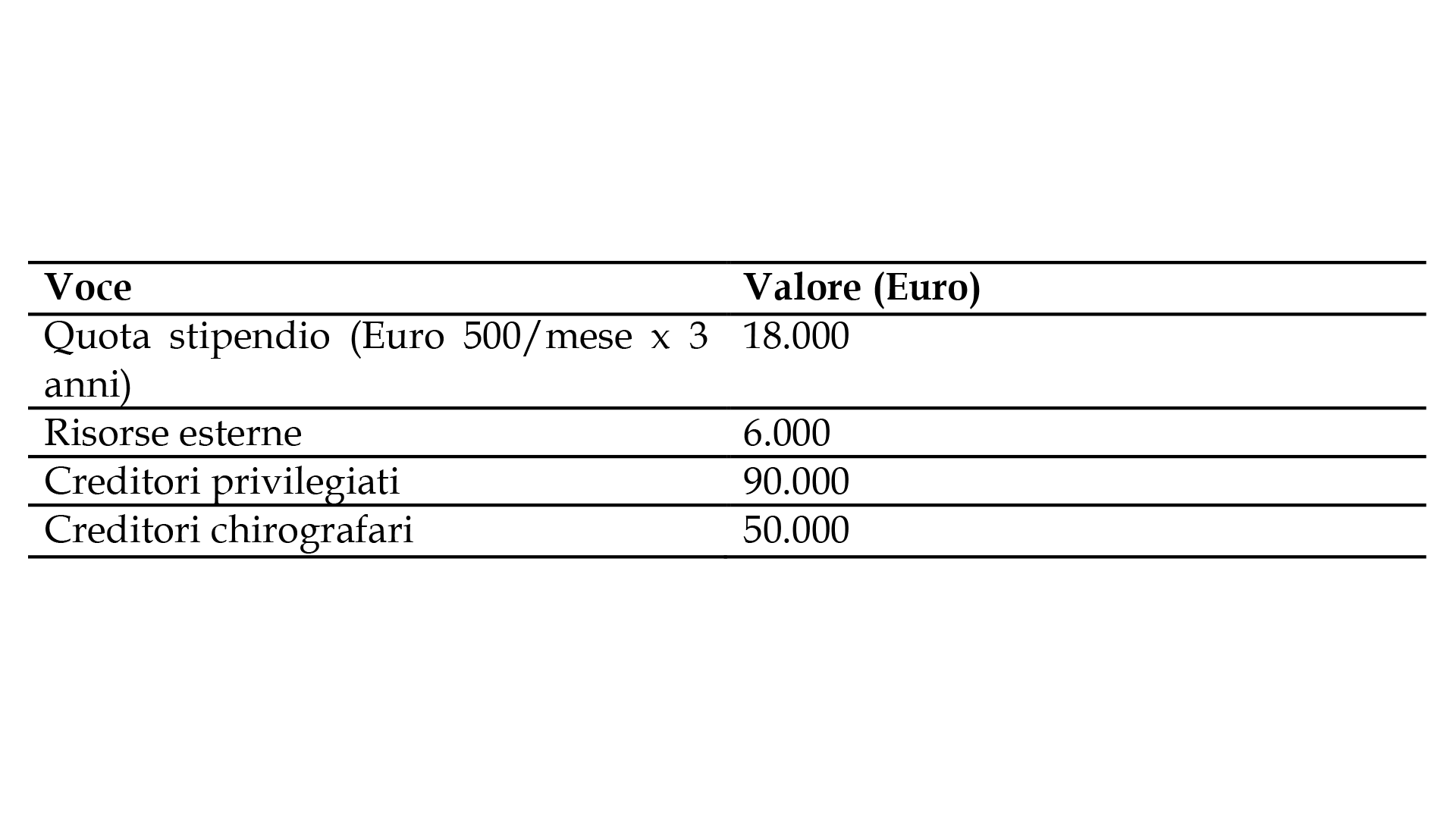

Il debitore, per evitare contestazioni, potrebbe quindi applicare la regola più rigida della “priorità assoluta” ma sarebbe obbligato a ricercare “risorse esterne” per soddisfare tutti i creditori rimasti totalmente insoddisfatti: Tabella 4.png38.09 KB

Proposta di pagamento:

- ai privilegiati e prededucibili: Euro 18.000 (20%)[2];

- ai chirografari e degradati: Euro 6.000 su Euro 122.000[3] = 5% (priorità relativa post soddisfazione integrale privilegiati).

In questo scenario, l’approccio seguito è quello della priorità assoluta, per cui i flussi devono essere destinati integralmente ai creditori privilegiati, con soddisfazione dei chirografari solo con eventuali risorse ulteriori.

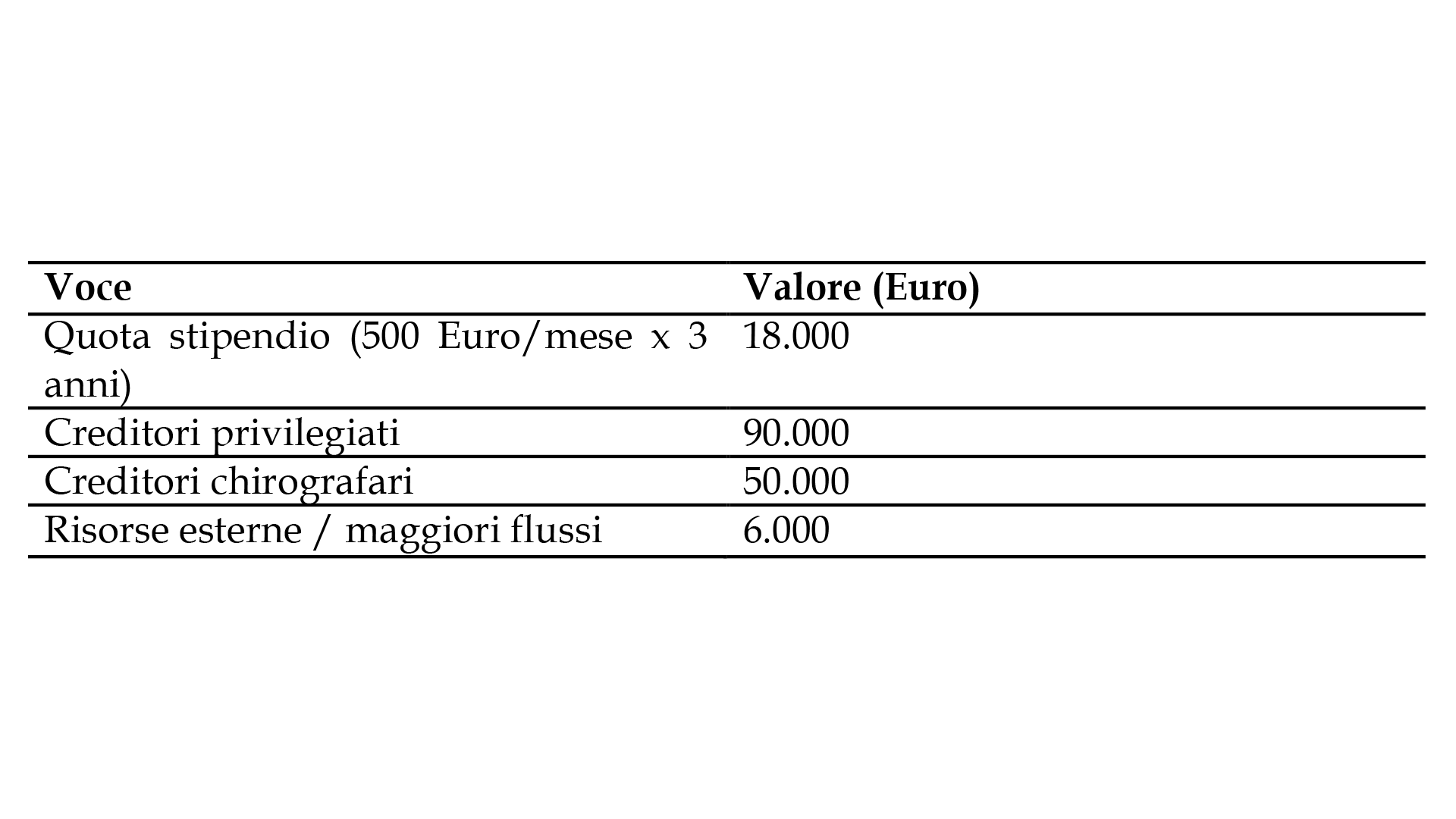

In merito alle risorse esterne o flussi da distribuirsi secondo le regole della priorità relativa, queste potrebbero essere ottenute aumentando il periodo da 3 anni (in conformità con la durata della liquidatoria controllata) a 4 anni. Quindi i dodici mesi aggiuntivi avrebbero carattere di somme eccedenti il criterio liquidatorio e ragionevolmente assegnabili secondo la priorità relativa: (500x12=6.000).

Questa soluzione non è esente da critica in quanto questi flussi appartengono alla sfera patrimoniale del debitore e quindi non è corretto definirli quali “risorse esterne”. Per superare questa eccezione sarà opportuno predisporre una proposta avente “contenuto libero” coerente al disposto dell’articolo 67, comma 4, e quindi dimostrare che i creditori privilegiati non soddisfatti non avrebbero goduto di tali flussi in quanto esclusi in sede liquidatoria.

Il concordato minore, disciplinato dagli articoli 74–81 del Codice della Crisi d’Impresa e dell’Insolvenza, è destinato a imprenditori minori, professionisti, imprenditori agricoli e start-up innovative. La proposta può prevedere il soddisfacimento, anche parziale, dei creditori attraverso ogni forma, purché risulti “non inferiore” rispetto alla liquidazione (art. 75, comma 2).

Nei casi diversi dalla continuità aziendale, è condizione di ammissibilità la previsione di un apporto di risorse esterne che incrementino in modo apprezzabile l’attivo della procedura.

L’art. 75, comma 2 bis, consente l’esclusione dell’abitazione principale e del relativo mutuo, a condizione che:

- il valore di mercato dell’immobile ecceda il debito ipotecario residuo;

- il piano preveda il pagamento delle rate a scadere;

- il rimborso delle rate previste nel piano “non lede i diritti degli altri creditori” e quindi sia inferiore, ad esempio, ad un ragionevole canone di locazione. Per quanto riguarda quest’ultimo elemento la ratio della norma è consentire al debitore di mantenere la casa di abitazione, evitando che il pagamento delle rate del mutuo sia considerato un indebito vantaggio rispetto agli altri creditori solo se tale pagamento non supera quanto il debitore dovrebbe comunque sostenere per vivere in affitto. Non è richiesta, né appare conforme allo spirito della legge, un’analisi dettagliata dei costi di gestione dell’immobile di proprietà (ad esempio IMU, spese condominiali straordinarie), in quanto questi costi, se considerati, potrebbero effettivamente ridurre la quota destinata agli altri creditori, risultando quindi lesivi dei loro diritti.

Tale attestazione è a cura dell’OCC e rappresenta un elemento essenziale per l’ammissibilità del piano e pertanto l’insussistenza di una delle condizioni sopra indicate pregiudica l’utilizzo dello strumento in esame. La procedura si conclude con l’omologazione giudiziale e la conseguente esdebitazione, salvo revoca in presenza di frode o false rappresentazioni (art. 82 CCII).

Esempio 1 – Concordato minore con obbligo di risorse esterne (art. 74, comma 2): Tabella 5.png40.79 KB Proposta di pagamento:

- ai privilegiati: Euro 18.000 (20%);

- ai chirografari: Euro 6.000 su Euro 50.000 = 12% (priorità relativa).

La proposta si basa su una distribuzione proporzionata delle risorse tra le classi, previa integrale destinazione del flusso regolare ai privilegiati. L’apporto di risorse esterne consente di migliorare il trattamento dei chirografari. L’OCC, ai sensi dell’art. 75, comma 2 bis, attesta che:

- il valore di mercato dell’immobile (Euro 150.000) è superiore al mutuo residuo (Euro 100.000);

- le rate del mutuo previste nel piano sono inferiori al canone teorico di locazione, rendendo sostenibile l’esclusione dell’immobile dalla liquidazione.

Esempio 2 – Concordato minore senza obbligo di risorse esterne (art. 74, comma 1): Tabella 6.png40.77 KB Proposta di pagamento:

La liquidazione controllata dei beni è disciplinata dagli artt. 268–277 del Codice della Crisi d’Impresa e dell’Insolvenza e si configura come procedura di tipo liquidatorio accessibile a qualsiasi debitore in stato di sovraindebitamento, comprese le imprese minori e i soggetti non fallibili. L’OCC svolge un ruolo cruciale nella predisposizione della domanda e nella fase di individuazione e descrizione dell’attivo, nonché nella proposta di piano di liquidazione.

L’art. 279 CCII prevede che, in esito alla procedura, il debitore possa accedere all’esdebitazione decorso il termine di tre anni dall’apertura o anche prima, se la procedura si conclude anticipatamente. Tuttavia, l’art. 280 individua diverse cause ostative, tra cui:

- condanne per bancarotta fraudolenta o reati connessi;

- distrazione dell’attivo o esposizione di passività fittizie;

- ostacolo allo svolgimento della procedura;

- precedente esdebitazione nei cinque anni o per due volte.

Il principio guida della distribuzione è quello della ‘priorità assoluta’, secondo cui i crediti assistiti da privilegio, pegno o ipoteca devono essere soddisfatti integralmente prima di distribuire alcunché ai chirografari.

Esempio – Liquidazione controllata (priorità assoluta): Tabella 7.png46.36 KB Proposta di pagamento:

- credito ipotecario: Euro 100.000 (100%);

- privilegiati: Euro 38.000 su Euro 90.000 = 42%;

- chirografari: Euro Zero.

In questo caso, il piano rispetta necessariamente la priorità assoluta: il creditore ipotecario è soddisfatto integralmente dal valore dell’immobile, i privilegiati ricevono parte del residuo, mentre i chirografari non ottengono alcun pagamento. Il flusso derivante dallo stipendio viene anch’esso destinato ai privilegiati. La sostenibilità dell’esdebitazione è subordinata alla mancanza di elementi ostativi ex art. 280 CCII e 282, comma 2.

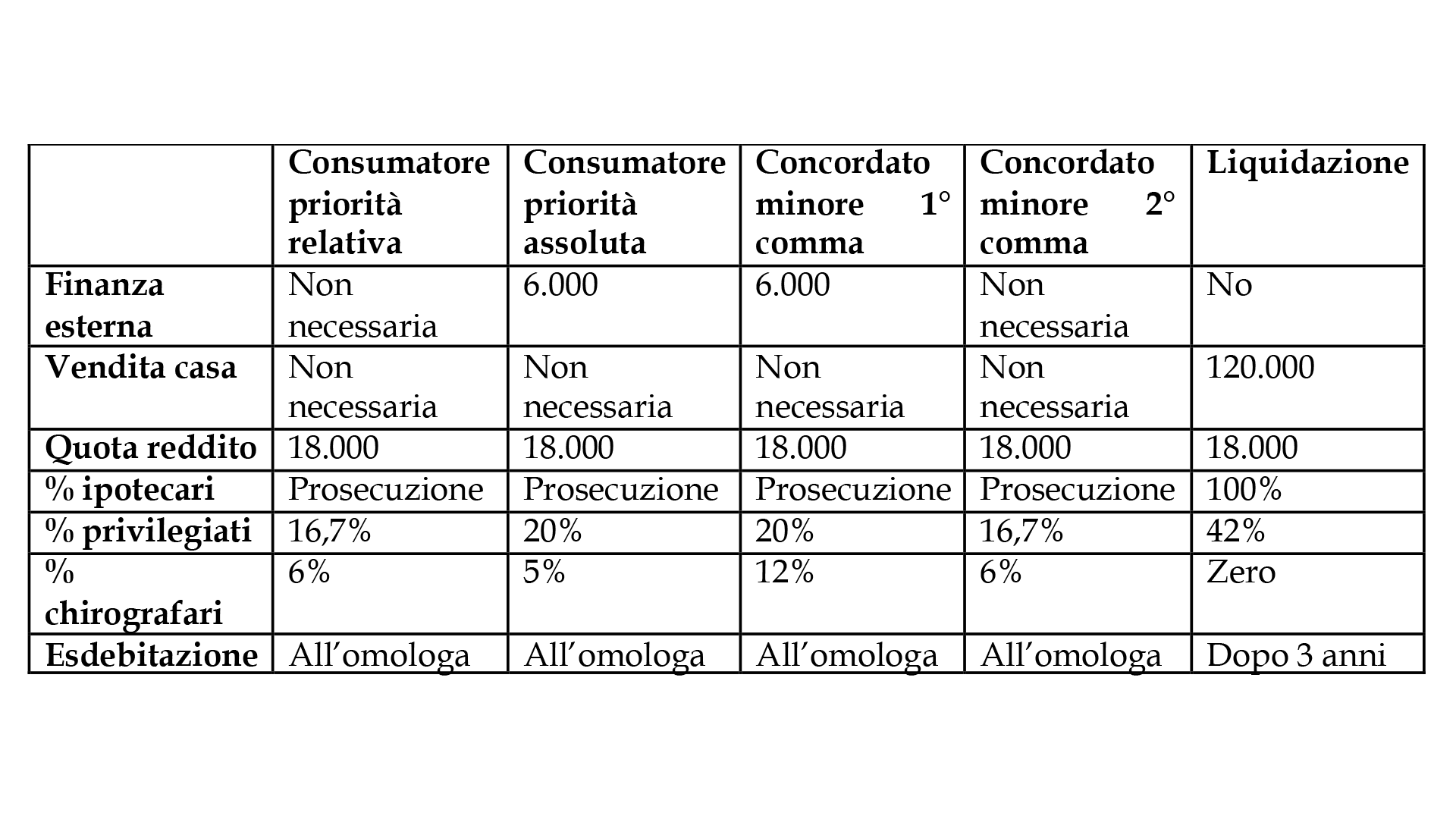

In definitiva, si possono prospettare le seguenti soluzioni:

A) Nella proposta di ristrutturazione dei debiti:

- si potrà prevedere[4] che l’immobile utilizzato quale abitazione principale, e gravato da un debito residuo con garanzia ipotecaria, possa essere escluso dal patrimonio offerto ai creditori. E ciò, a prescindere dal fatto che il debito residuo sia inferiore o superiore al valore dell’immobile (ancorché liquidatorio);

- ai restanti creditori privilegiati e chirografari[5] possa essere messa a disposizione una quota del reddito del debitore, secondo le illustrate regole della priorità relativa;

- la quota di reddito del debitore da mettere a disposizione non dovrà essere determinata in base alle regole dell’articolo 268, comma 4, né dell’articolo 283, comma 2[6];

- in ogni caso, con un contributo (anche modesto) di finanza esterna potrà essere rispettata anche la regola della priorità assoluta, distribuendo la quota di reddito secondo la priorità assoluta e la finanza esterna secondo la priorità relativa (e quindi ai prelatizi degradati e a chirografari).

B) Nel concordato minore:

- l’immobile utilizzato quale abitazione principale e gravato da debito residuo con garanzia ipotecaria potrà essere conservato solo allorché il valore dell’immobile eccede il debito ipotecario residuo;

- il piano dovrà prevedere il rimborso delle rate a scadere del debito ipotecario;

- il rimborso delle rate non dovrà ledere il diritto degli altri creditori, e quindi di fatto le rate non dovranno essere superiori ad un canone di locazione di mercato per un immobile ordinario adeguato alle esigenze del debitore, nella sua zona di residenza.

Nel concordato liquidatorio (che quindi prevede la cessazione dell’attività) dovranno altresì essere immesse risorse esterne, che in quanto tali potranno essere distribuite secondo le regole della priorità relativa.

C) nella liquidazione controllata:

- le proprietà immobiliari, ivi compreso l’immobile destinato a abitazione principale, devono sempre essere oggetto di liquidazione;

- si seguono sempre le regole della priorità assoluta;

- il debitore, per un periodo di tre anni dalla data di apertura della procedura, è tenuto a versare a favore dei creditori la quota del proprio reddito determinata dal giudice ex art 268, comma 4, lett b).

* * *

Una tabella di raccordo può essere utile per focalizzare i differenti approcci, anche con riferimento al momento in cui può avvenire l’esdebitazione:

Potrà essere regola di buon senso che la rata di rimborso del finanziamento ipotecario non ecceda quella di un affitto per un immobile ordinario, adeguato alle esigenze del debitore e della sua famiglia, nella zona di residenza.

La ringraziamo per l’interesse verso la newsletter di Diritto della Crisi.

Riceverà a breve una e-mail di verifica per confermare l’iscrizione.

Settimanalmente le proporremo una selezione degli ultimi articoli pubblicati sulla rivista.

Come introdurre un blog

Chi è interessato a introdurre un nuovo blog può scrivere all'indirizzo rivista@dirittodellacrisi.it, trasmettendo il testo nel corpo

della mail o in separato word, completo di un titolo, indicando le proprie generalità e

professione, e fornendo un indirizzo mail di riferimento.

Per ragioni tecniche la lunghezza del testo non può superare 30000 battute, non sono consentite note a piè di pagina (le eventuali citazioni vanno fatte direttamente nel testo) e non possono crearsi link a contenuti diversi da quelli pubblicati sulla Rivista.

Il testo sarà sottoposto per l'approvazione alla Direzione della Rivista che si riserva la facoltà di modificare il titolo proposto.

Si ricorda che introdurre un blog potrà dar vita ad uno o più commenti da parte dei lettori.

iscriviti alla newsletter

Abbiamo predisposto un servizio di newsletter per permettervi di essere

sempre aggiornati sulle novità in tema di procedure concorsuali e diritto della crisi d'impresa.

informativa sul trattamento dei dati personali

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - Il Regolamento (UE) 2016/679 («Regolamento generale sulla protezione dei dati», nel seguito

GDPR) prevede la tutela delle persone fisiche con riferimento al trattamento dei dati personali. Secondo tale

normativa il trattamento dei dati personali che si riferiscono ad un soggetto, nello specifico da definirsi

“interessato”, è improntato ai principi di correttezza, liceità e trasparenza, nonché di tutela della riservatezza

e dei diritti dell’interessato stesso. Ai sensi degli artt. 12 e ss GDPR, Società per lo studio del diritto della crisi,

in qualità di Titolare, procederà al trattamento dei dati personali da Lei forniti nel rispetto della normativa,

con la massima cura, attuando procedure e processi di gestione efficaci per garantire la tutela del

trattamento dei Suoi dati personali.

In ossequio a tale premessa si forniscono le seguenti informazioni:

Dati personali raccolti - Possono essere oggetto di trattamento le seguenti categorie di

dati:

- nome e cognome

- indirizzo e mail

Tempi di conservazione dei Suoi dati - I dati saranno conservati per tutta la durata del

servizio da Lei richiesto o per periodi superiori solo se previsti dalle norme.

Natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un eventuale

rifiuto - Devono essere obbligatoriamente conferiti allo scrivente i dati essenziali per lo svolgimento del servizio da Lei

richiesto, come pure i dati necessari ad adempiere ad obblighi previsti da leggi, regolamenti, normative

comunitarie.

Modalità del trattamento – Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, desideriamo informarLa che

i dati personali da Lei comunicatici saranno registrati, trattati e conservati presso i nostri archivi, cartacei ed

elettronici, in ottemperanza delle misure tecniche e organizzative adeguate di cui all’art. 32 del GDPR. Il

trattamento sarà effettuato anche mediante sistemi automatizzati di invio di posta elettronica.

Trasferimento di dati personali all’estero - I dati da Lei forniti saranno trattati in

Italia. I servizi data center sono ubicati in paesi dell’Unione Europea.

Finalità e base giuridica del trattamento dei dati - I dati personali da Lei

inseriti, sono trattati dal titolare del presente sito per finalità connesse alla fornitura del

servizio da Lei richiesto, pertanto la base giuridica del trattamento è l’esecuzione dell’accordo.

Comunicazione e diffusione - I Suoi dati potranno essere comunicati, intendendosi con tale termine il darne

conoscenza ad uno o più soggetti determinati, dallo scrivente all'esterno della Società per dare attuazione a

tutti i necessari adempimenti di legge e/o del servizio da Lei richiesto. In particolare i Suoi dati potranno

essere comunicati: a soggetti che hanno necessità di accedere ai Suoi dati per finalità ausiliare al rapporto

che intercorre tra Lei e noi, nei limiti strettamente necessari per svolgere i compiti ausiliari; a soggetti che

possono accedere ai dati in forza di disposizione di legge, di regolamento o di normativa comunitaria, nei

limiti previsti da tali norme.

Diritti di cui agli articoli 15 e ss., GDPR - Lei ha diritto di chiedere al Titolare del trattamento l'accesso ai Suoi

dati personali ed alle informazioni relative agli stessi, la rettifica, la cancellazione, la limitazione del

trattamento dei dati personali che La riguardano. Può inoltre opporsi, in tutto o in parte, al loro trattamento

e ha il diritto di proporre reclamo all’autorità competente “Garante per la protezione dei dati personali”.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura “Titolare del trattamento dei dati personali”

all’indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva alla Società per lo studio del diritto

della crisi, via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Identificativi del Titolare e del Responsabile della protezione dei dati.

Titolare del trattamento - Titolare del trattamento è lo scrivente: Società per lo studio del diritto della crisi,

via Principe Amedeo, 27, 46100 - Mantova (MN); email: ssdirittodellacrisi@gmail.com

Responsabile della protezione dei dati - Il Responsabile della Protezione dei

dati non è stato nominato perché non ricorrono i presupposti di cui all’art 37 Regolamento (UE) 2016/679.

Il TITOLARE

del trattamento dei dati personali

Società per lo studio del diritto della crisi

REV 02

IL DIRITTO DELLA CRISI TRA PROCESSO E VALORE DELL'IMPRESA

Teatro Sociale - Piazza Teofilo Folegno, 4 - Mantova, 6/7 Ottobre 2023

A far tempo dal 2004, nel primo fine settimana di ottobre, a Mantova, di concerto

tra il Tribunale e gli Ordini locali di avvocati, dottori commercialisti e notai, unitamente all'Istituto Vendite

giudiziarie di Mantova, è organizzato un convegno che da sempre si occupa, da un angolo di osservazione plurale,

del fenomeno delle crisi d’impresa, intrecciando i saperi delle scienze aziendalistiche e del diritto.

Negli anni l'organizzazione del convegno si è arricchita dell'apporto offerto dell'istituto Centro studi diritto della

crisi e dell'insolvenza nonché da ultimo del supporto scientifico offerto dalla Rivista Diritto della crisi.

Quest’anno l’incontro di studio si soffermerà sulla salvaguardia del valore delle imprese nei percorsi di ristrutturazione

previsti dal Codice della crisi d’impresa e dell’insolvenza, capitolo cruciale del PNNR, e si addentrerà, inoltre,

nei meandri più spinosi della recente Riforma Cartabia del processo civile, esaminando, in particolare,

le problematiche di coordinamento tra le novità del codice di rito e le procedure concorsuali. Il sabato mattina

sarà dedicato alle professionalità che, dentro e fuori il processo, sono chiamate a supportare l'imprenditore in crisi.

Il convegno, more solito, si accosterà ai problemi che incombono secondo un metro costruttivo e interdisciplinare,

orientato a cogliere il senso di un sistema economico-giuridico ormai proteso a perseguire – ad un tempo – l’obiettivo

della ristrutturazione del debito e dell’impresa.

La prospettiva è quella di formare, nel dialogo costante con i magistrati e l'accademia, professionisti della crisi

capaci di cimentarsi con incognite nuove con senso di responsabilità, padronanza di idee e di strumenti.

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - In questa pagina vengono descritte le modalità di gestione del sito con riferimento al trattamento

dei dati personali degli utenti che lo consultano.

Finalità del trattamento cui sono destinati i dati personali - Per tutti gli utenti del sito web i dati personali

potranno essere utilizzati per:

- permettere la navigazione attraverso le pagine web pubbliche del sito web;

- controllare il corretto funzionamento del sito web.

COOKIES

Che cosa sono i cookies - I cookie sono piccoli file di testo che possono essere utilizzati dai siti

web per rendere più efficiente l'esperienza per l'utente.

Tipologie di cookies - Si informa che navigando nel sito saranno scaricati cookie definiti tecnici, ossia:

- cookie di autenticazione utilizzati nella misura strettamente necessaria al fornitore a erogare un servizio esplicitamente richiesto dall'utente;

- cookie di terze parti, funzionali a:

PROTEZIONE SPAM

Google reCAPTCHA (Google Inc.)

Google reCAPTCHA è un servizio di protezione dallo SPAM fornito da Google Inc. Questo tipo di

servizio analizza il traffico di questa Applicazione, potenzialmente contenente Dati Personali

degli Utenti, al fine di filtrarlo da parti di traffico, messaggi e contenuti riconosciuti come

SPAM.

Dati Personali raccolti: Cookie e Dati di Utilizzo secondo quanto specificato dalla privacy

policy del servizio.

VISUALIZZAZIONE DI CONTENUTI DA PIATTAFORME ESTERNE

Questo tipo di servizi permette di visualizzare contenuti ospitati su piattaforme esterne

direttamente dalle pagine di questa Applicazione e di interagire con essi.

Nel caso in cui sia installato un servizio di questo tipo, è possibile che, anche nel caso gli

Utenti non utilizzino il servizio, lo stesso raccolga dati di traffico relativi alle pagine in

cui è installato.

Widget Google Maps (Google Inc.)

Google Maps è un servizio di visualizzazione di mappe gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Cookie e Dati di Utilizzo.

Google Fonts è un servizio di visualizzazione di stili di carattere gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Dati di Utilizzo e varie tipologie di Dati secondo quanto specificato

dalla privacy policy del servizio.

Come disabilitare i cookies - Gli utenti hanno la possibilità di rimuovere i cookie in qualsiasi momento attraverso le impostazioni del browser.

I cookies memorizzati sul disco fisso del tuo dispositivo possono comunque essere cancellati ed è inoltre possibile disabilitare i cookies seguendo le indicazioni fornite dai principali browser, ai link seguenti:

Base giuridica del trattamento - Il presente sito internet tratta i dati in base al consenso. Con l'uso o la

consultazione del presente sito internet l’interessato acconsente implicitamente alla possibilità di

memorizzare solo i cookie strettamente necessari (di seguito “cookie tecnici”) per il funzionamento di questo

sito.

Dati personali raccolti e natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un

eventuale rifiuto - Come tutti i siti web anche il presente sito fa uso di log file, nei quali vengono conservate

informazioni raccolte in maniera automatizzata durante le visite degli utenti. Le informazioni raccolte

potrebbero essere le seguenti:

- indirizzo internet protocollo (IP);

- tipo di browser e parametri del dispositivo usato per connettersi al sito;

- nome dell'internet service provider (ISP);

- data e orario di visita;

- pagina web di provenienza del visitatore (referral) e di uscita;

Le suddette informazioni sono trattate in forma automatizzata e raccolte al fine di verificare il corretto

funzionamento del sito e per motivi di sicurezza.

Ai fini di sicurezza (filtri antispam, firewall, rilevazione virus), i dati registrati automaticamente possono

eventualmente comprendere anche dati personali come l'indirizzo IP, che potrebbe essere utilizzato,

conformemente alle leggi vigenti in materia, al fine di bloccare tentativi di danneggiamento al sito medesimo

o di recare danno ad altri utenti, o comunque attività dannose o costituenti reato. Tali dati non sono mai

utilizzati per l'identificazione o la profilazione dell'utente, ma solo a fini di tutela del sito e dei suoi utenti.

I sistemi informatici e le procedure software preposte al funzionamento di questo sito web acquisiscono, nel

corso del loro normale esercizio, alcuni dati personali la cui trasmissione è implicita nell'uso dei protocolli di

comunicazione di Internet. In questa categoria di dati rientrano gli indirizzi IP, gli indirizzi in notazione URI

(Uniform Resource Identifier) delle risorse richieste, l'orario della richiesta, il metodo utilizzato nel sottoporre

la richiesta al server, la dimensione del file ottenuto in risposta, il codice numerico indicante lo stato della

risposta data dal server (buon fine, errore, ecc.) ed altri parametri relativi al sistema operativo dell'utente.

Tempi di conservazione dei Suoi dati - I dati personali raccolti durante la navigazione saranno conservati per

il tempo necessario a svolgere le attività precisate e non oltre 24 mesi.

Modalità del trattamento - Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, i dati personali degli

interessati saranno registrati, trattati e conservati presso gli archivi elettronici delle Società, adottando

misure tecniche e organizzative volte alla tutela dei dati stessi. Il trattamento dei dati personali degli

interessati può consistere in qualunque operazione o complesso di operazioni tra quelle indicate all' art. 4,

comma 1, punto 2 del GDPR.

Comunicazione e diffusione - I dati personali dell’interessato potranno essere comunicati, intendendosi con

tale termine il darne conoscenza ad uno o più soggetti determinati, dalla Società a terzi per dare attuazione

a tutti i necessari adempimenti di legge. In particolare i dati personali dell’interessato potranno essere

comunicati a Enti o Uffici Pubblici o autorità di controllo in funzione degli obblighi di legge.

I dati personali dell’interessato potranno essere comunicati nei seguenti termini:

- a soggetti che possono accedere ai dati in forza di disposizione di legge, di regolamento o di

normativa comunitaria, nei limiti previsti da tali norme;

- a soggetti che hanno necessità di accedere ai dati per finalità ausiliare al rapporto che intercorre tra

l’interessato e la Società, nei limiti strettamente necessari per svolgere i compiti ausiliari.

Diritti dell’interessato - Ai sensi degli artt. 15 e ss GDPR, l’interessato potrà esercitare i seguenti diritti:

1. accesso: conferma o meno che sia in corso un trattamento dei dati personali dell’interessato e diritto

di accesso agli stessi; non è possibile rispondere a richieste manifestamente infondate, eccessive o

ripetitive;

2. rettifica: correggere/ottenere la correzione dei dati personali se errati o obsoleti e di completarli, se

incompleti;

3. cancellazione/oblio: ottenere, in alcuni casi, la cancellazione dei dati personali forniti; questo non è

un diritto assoluto, in quanto le Società potrebbero avere motivi legittimi o legali per conservarli;

4. limitazione: i dati saranno archiviati, ma non potranno essere né trattati, né elaborati ulteriormente,

nei casi previsti dalla normativa;

5. portabilità: spostare, copiare o trasferire i dati dai database delle Società a terzi. Questo vale solo per

i dati forniti dall’interessato per l’esecuzione di un contratto o per i quali è stato fornito consenso e

espresso e il trattamento viene eseguito con mezzi automatizzati;

6. opposizione al marketing diretto;

7. revoca del consenso in qualsiasi momento, qualora il trattamento si basi sul consenso.

Ai sensi dell’art. 2-undicies del D.Lgs. 196/2003 l’esercizio dei diritti dell’interessato può essere ritardato,

limitato o escluso, con comunicazione motivata e resa senza ritardo, a meno che la comunicazione possa

compromettere la finalità della limitazione, per il tempo e nei limiti in cui ciò costituisca una misura

necessaria e proporzionata, tenuto conto dei diritti fondamentali e dei legittimi interessi dell’interessato, al

fine di salvaguardare gli interessi di cui al comma 1, lettere a) (interessi tutelati in materia di riciclaggio),

e) (allo svolgimento delle investigazioni difensive o all’esercizio di un diritto in sede giudiziaria)ed f) (alla

riservatezza dell’identità del dipendente che segnala illeciti di cui sia venuto a conoscenza in ragione del

proprio ufficio). In tali casi, i diritti dell’interessato possono essere esercitati anche tramite il Garante con le

modalità di cui all’articolo 160 dello stesso Decreto. In tale ipotesi, il Garante informerà l’interessato di aver

eseguito tutte le verifiche necessarie o di aver svolto un riesame nonché della facoltà dell’interessato di

proporre ricorso giurisdizionale.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura "Titolare del trattamento dei dati personali"

all'indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva a Società per lo studio del diritto

della crisi via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Dati di contatto - Società per lo studio del diritto della crisi con sede in via Principe Amedeo, 27, 46100 -

Mantova (MN); email: ssdirittodellacrisi@gmail.com.

Responsabile della protezione dei dati - Il Responsabile della protezione dei dati non è stato nominato

perché non ricorrono i presupposti di cui all’art 37 del Regolamento (UE) 2016/679.