direzione scientifica

Laura De Simone, Massimo Fabiani, Salvo Leuzzi

cofondatorePaolo Trombini

comitato scientifico

Sido Bonfatti, Giuseppe Bozza, Bruno Inzitari, Giovanni Nardecchia, Ilaria Pagni, Luciano Panzani, Renato Rordorf, Giuliana Scognamiglio

Il classamento dei privilegiati mobiliari nel concordato preventivo: controindicazioni e contromisure ermeneutiche*

Saggio

Il classamento dei privilegiati mobiliari nel concordato preventivo: controindicazioni e contromisure ermeneutiche*

Federico Pani, Giudice delegato nel Tribunale di Arezzo

27 Ottobre 2025

*Saggio sottoposto in forma anonima alla valutazione di un referee.

Scarica RTF

Cambia dimensione testo

Il contributo analizza le disposizioni che regolano la distribuzione in classi dell’attivo nel concordato preventivo, evidenziandone le contraddizioni intrinseche e i cortocircuiti sistematici. Problematiche che si ripercuotono nelle variegate applicazioni giurisprudenziali, giacché i tribunali non paiono affrontare ex professo i dilemmi interpretativi posti dalla normativa, giungendo così ad omologare proposte concordatarie tra loro molto diverse. Alla luce dell’analisi dello status quo, vengono proposte delle soluzioni interpretative volte a superare le attuali controindicazioni.

La tematica della formazione delle classi è assolutamente centrale nell’approccio allo studio del concordato preventivo in continuità aziendale poiché va a intercettare almeno due questioni: quella della formazione del consenso funzionale all’approvazione del concordato e quella della corretta distribuzione della ricchezza tra i creditori. In questo contributo ci si soffermerà principalmente su quest’ultimo profilo, vale a dire sulla modalità di formazione delle classi alla luce delle regole che sovraintendono alla distribuzione dell’attivo concordatario. Lo scopo è quello di mostrare come l’assetto normativo non risulti del tutto coerente al riguardo; incoerenza nella quale si specchia, peraltro, un’applicazione giurisprudenziale assai variegata. Da ultimo, si tenterà di offrire alcune soluzioni ermeneutiche per cercare di ricondurre il sistema a una sua coerenza de iure condito.

La regola secondo la quale i creditori dovrebbero essere suddivisi per classi secondo posizione giuridica e interessi economici omogenei, con previsione di trattamenti differenziati tra creditori appartenenti a classi diverse, faceva la sua comparsa nell’art. 160 L. fall. già con la riforma del 2005. Nel 2007, sempre all’interno dell’art. 160, veniva incastonata la regola cardine della distribuzione della ricchezza nel concordato preventivo. Precisamente, veniva sancito al comma 2 dell’art. 160 che “la proposta può prevedere che i creditori muniti di privilegio, pegno o ipoteca, non vengano soddisfatti integralmente, purché il piano ne preveda la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione giurata di un professionista in possesso dei requisiti di cui all'articolo 67, terzo comma, lettera d). Il trattamento stabilito per ciascuna classe non può avere l'effetto di alterare l'ordine delle cause legittime di prelazione”.

Sebbene in dottrina e giurisprudenza fossero state proposte anche letture meno restrittive[1], si era infine imposta l’idea che questa norma fosse applicabile anche ai creditori privilegiati generali e che fosse qui codificata la c.d. absolute priority rule, di talché la soddisfazione della classe comprendente un certo grado di privilegio non avrebbe potuto trovare soddisfazione se prima non fosse stata pagata integralmente la classe di grado precedente, salvo che venissero utilizzate risorse finanziarie non provenienti dal patrimonio assoggettato al concorso e che costituiscano apporti "neutri" di terzi estranei[2].

Quasi in contemporanea alla comparsa del comma secondo dell’art. 160 era stato introdotto l’art. 182 ter L. fall. inerente alla c.d. transazione fiscale che, al suo comma primo, nella sua originaria versione (del 2006), sanciva che “se il credito tributario è assistito da privilegio, la percentuale, i tempi di pagamento e le eventuali garanzie non possono essere inferiori a quelli offerti ai creditori che hanno un grado di privilegio inferiore o a quelli che hanno una posizione giuridica ed interessi economici omogenei a quelli delle agenzie fiscali; se il credito tributario ha natura chirografaria, il trattamento non può essere differenziato rispetto a quello degli altri creditori chirografari”. Nel 2008 la previsione veniva estesa ai «contributi amministrati dagli enti gestori di forme di previdenza e assistenza obbligatorie». La regola appena riprodotta conteneva delle differenze rispetto a quella contenuta nell’art. 160, comma 2; non veniva infatti replicata la clausola finale per cui “il trattamento stabilito per ciascuna classe non può avere l'effetto di alterare l'ordine delle cause legittime di prelazione” e, non a caso, veniva stabilito che il trattamento della classe privilegiata tributaria o contributiva non dovesse necessariamente essere più favorevole rispetto alla classe privilegiata sottostante, essendo sufficiente che il trattamento fosse non deteriore.

Come affermato dalla giurisprudenza di legittimità[3], veniva così dato spazio nel nostro ordinamento alla c.d. relative priority rule, che consente il pagamento di creditori di rango inferiore anche in assenza di pagamento integrale dei creditori di rango superiore.

Interessante osservare che l’art. 182 ter L. fall. si soffermava appositamente anche sul trattamento della componente chirografaria del credito erariale/contributivo. Nella versione originaria, così come in quelle succedutesi tra il 2007 e il 2010, la norma si limitava ad esigere che il credito tributario o contributivo avente natura chirografaria ricevesse un trattamento uguale agli altri chirografari oppure, nel caso in cui l’imprenditore ricorrente avesse deciso di classare i creditori chirografari prevedendo percentuali di soddisfacimento differenziate, che il trattamento dei chirografari tributari/contributivi fosse non differenziato rispetto alla diversa classe chirografaria ricevente il trattamento più favorevole. Nel 2017 veniva aggiunta un’ulteriore postilla: “nel caso in cui sia proposto il pagamento parziale di un credito tributario o contributivo privilegiato, la quota di credito degradata al chirografo deve essere inserita in un’apposita classe”. Nel 2020 interveniva un’ultima modificazione e l’ultima parte del comma primo finiva per avere la seguente formulazione: “se il credito tributario o contributivo ha natura chirografaria anche a seguito di degradazione per incapienza, il trattamento non può essere differenziato rispetto a quello degli altri creditori chirografari ovvero, nel caso di suddivisione in classi, dei creditori rispetto ai quali è previsto un trattamento più favorevole. Nel caso in cui sia proposto il pagamento parziale di un credito tributario o contributivo privilegiato, la quota di credito degradata al chirografo deve essere inserita in un’apposita classe”.

Veniva così innestato nella disciplina concorsualistica, per la prima volta, il concetto di degradazione per incapienza del credito privilegiato. L’incapienza alla quale allude la norma inevitabilmente doveva correlarsi alla prima parte dello stesso primo comma dell’art. 182 ter, a sua volta in linea con la prima parte dell’art. 160, comma 2; ed infatti, posto che comunque la proposta avrebbe dovuto assicurare al creditore privilegiato una “soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti sui quali sussiste la causa di prelazione”, se ne poteva desumere che la parte “capiente” del credito fosse quella pagata con l’attivo ricavabile nell’alternativa fallimentare. La «quota degradata al chirografo», dunque, era la parte del credito superiore a quello che oggi chiameremmo “valore di liquidazione”, e il legislatore aveva voluto assicurarsi che tale quota del credito tributario/contributivo ricevesse un trattamento uguale al migliore degli altri chirografari.

Nel contesto fallimentare il concetto di incapienza aveva senso soltanto con riferimento ai crediti privilegiati tributari e contributivi, per i quali fin dall’origine della transazione fiscale era stato previsto un trattamento delle classi conforme alla c.d. relative priority rule. Nessuno spazio, invece, avrebbe potuto esserci per le altre classi privilegiate posto che l’art. 160, comma 2, per come interpretato dalla giurisprudenza largamente maggioritaria, era espressivo dell’opposta e più rigida regola della priorità assoluta, di talché la proposta avrebbe dovuto prevedere il pagamento integrale di tutti i privilegiati prima di poter passare al trattamento dei chirografari. In quel contesto, l’unico caso in cui i creditori chirografari avrebbero potuto ricevere una soddisfazione in presenza di beni, oggetto del privilegio generale, inidonei ad assicurare il soddisfacimento integrale dei creditori privilegiati, avrebbe potuto essere quello di distribuire in loro favore l’attivo immobiliare (nella parte non assorbita dai privilegi speciali riferibili alla massa immobiliare) o la presenza di finanza esterna.

Passando ora all’attuale assetto normativo, può anzitutto rilevarsi come il primo comma dell’art. 182 ter L. fall. sia stato sostanzialmente riprodotto all’interno dell’art. 88, comma 1, CCII, rubricato “trattamento dei crediti tributari e contributivi”. Invero, in disparte l’iniziate richiamo all’art. 112, comma 2 (comunque poi eliminato dal correttivo di fine 2024[4]), nella sua versione entrata in vigore nel 2022 la norma prevedeva che:

- primo periodo: “con il piano di concordato il debitore, esclusivamente mediante proposta presentata ai sensi del presente articolo, può proporre il pagamento, parziale o anche dilazionato, dei tributi e dei relativi accessori amministrati dalle agenzie fiscali, nonché dei contributi amministrati dagli enti gestori di forme di previdenza, assistenza e assicurazione per l'invalidità, la vecchiaia e i superstiti obbligatorie e dei relativi accessori, se il piano ne prevede la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti sui quali sussiste la causa di prelazione, indicato nella relazione di un professionista indipendente”;

- secondo periodo: “se il credito tributario e contributivo è assistito da privilegio, la percentuale, i tempi di pagamento e le eventuali garanzie non possono essere inferiori o meno vantaggiosi rispetto a quelli offerti ai creditori che hanno un grado di privilegio inferiore o a quelli che hanno una posizione giuridica e interessi economici omogenei a quelli delle agenzie e degli enti gestori di forme di previdenza e assistenza obbligatorie”;

- terzo periodo: “se il credito tributario o contributivo ha natura chirografaria, anche a seguito di degradazione per incapienza, il trattamento non può essere differenziato rispetto a quello degli altri crediti chirografari ovvero, nel caso di suddivisione in classi, dei crediti rispetto ai quali è previsto un trattamento più favorevole”.

Rispetto alla versione primigenia, il correttivo del 2024, oltre ad eliminare il riferimento all’art. 112, comma 2, contenuto nell’incipit del primo periodo (come già detto), ha inserito una puntualizzazione all’inizio del secondo periodo, che recita come segue: “Fermo restando per il concordato in continuità aziendale il rispetto dell'articolo 84, commi 6 e 7”. Sul senso e il valore di questo innesto si avrà modo di tornare.

Se quindi con riferimento al trattamento dei crediti privilegiati erariali e contributivi può scorgersi una continuità tra legge fallimentare e codice della crisi, lo stesso non può invece dirsi per quanto concerne gli altri privilegiati. Anzitutto, l’art. 84, comma 5, CCII sancisce quanto segue: “i creditori muniti di privilegio, pegno o ipoteca, possono essere soddisfatti anche non integralmente, purché in misura non inferiore a quella realizzabile in caso di liquidazione dei beni o dei diritti sui quali sussiste la causa di prelazione, al netto del presumibile ammontare delle spese di procedura inerenti al bene o diritto e della quota parte delle spese generali, attestato da professionista indipendente. La quota residua del credito è trattata come credito chirografario”. Rispetto all’art. 160, comma 2, L. fall. scompare la parte finale (“Il trattamento stabilito per ciascuna classe non può avere l'effetto di alterare l'ordine delle cause legittime di prelazione”), che a sua volta riecheggiava la regola base contenuta nell’art. 2741 c.c.; al suo posto, invece, fa il suo ingresso il concetto di “quota residua” da trattarsi come chirografo.

Evidente, dunque, è il passaggio alla c.d. relative priority rule anche per i crediti privilegiati diversi da quelli tributari e contributivi. E che così stiano le cose è confermato dal successivo comma, che così recita: “nel concordato in continuità aziendale il valore di liquidazione di cui all’articolo 87, comma 1, lettera c), è distribuito nel rispetto della graduazione delle cause legittime di prelazione e di quanto previsto al comma 5 del presente articolo. Per il valore eccedente quello di liquidazione, ai fini del giudizio di omologazione, è sufficiente che i crediti inseriti in una classe ricevano complessivamente un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore. Le risorse esterne possono essere distribuite in deroga alle disposizioni di cui al primo e secondo periodo del presente comma”. Fanno eccezione a questa regola i soli crediti da lavoro subordinato, i quali, in forza del successivo comma 7, vanno soddisfatti per intero prima di poter passare al pagamento della classe sottostante.

Pertanto, il valore di liquidazione, che altro non è che quanto realizzabile in caso di liquidazione giudiziale[5], va distribuito nel rispetto delle cause legittime di prelazione e, dunque, secondo la absolute priority rule. Tuttavia – e in ciò risiede la novità rispetto alla legge fallimentare – per la parte eccedente (c.d. surplus della continuità aziendale) è sufficiente che la classe con privilegio maggiore riceva di più di quella con privilegio inferiore, salvo che non ci si trovi di fronte a crediti lavorativi.

Idealmente potrebbe tracciarsi un parallelo tra l’art. 84, comma 6, e l’art. 88, primo comma. Ed infatti, i primi periodi dell’una e dell’altra norma esprimono il concetto secondo cui il valore di liquidazione deve essere distribuito nel rispetto rigoroso delle cause legittime di prelazione, mentre i secondi periodi dell’una e dell’altra norma sanciscono che il surplus di continuità possa essere distribuito tra le classi senza che, per passare alla successiva classe privilegiata, risulti indispensabile aver prima pagato integralmente la classe poziore. Sennonché, i due secondi periodi divergono leggermente nel tracciare la specifica regola di trattamento: nel primo caso (privilegiati diversi da erariali e contributivi), viene stabilito che la classe con privilegio maggiore deve ricevere un trattamento più favorevole rispetto alla classe con privilegio inferiore; di contro, nel secondo caso (privilegiati erariali e contributivi) è sufficiente che la classe privilegiata migliore riceva un trattamento almeno pari a quello della classe inferiore.

Il parallelismo tra le due norme, però, si ferma qui. L’art. 88, comma 1, CCII, esattamente come l’art. 182 ter, comma 1, L. fall., infatti, si compone di un terzo periodo, dedicato alla classe chirografaria erariale/contributiva “degradata”; periodo che sancisce una regola di distribuzione ancora diversa, vale a dire quella del trattamento “non differenziato”, e quindi uguale, tra chirografario degradato e il migliore degli altri chirografari.

Il “degrado”, come già visto, è un fenomeno che l’ordinamento, fin dalla legge fallimentare, ha associato all’applicazione della relative priority rule, volendo indicare, cioè, quale trattamento dovesse essere riservato alla componente di credito tributario/contributivo non capiente sul valore di liquidazione. Ed in effetti, coerentemente visto che il Codice ha esteso a tutti i crediti privilegiati la relative priority rule, l’art. 84, comma 5, ultima parte, ribadisce in via generale il fenomeno del degrado da incapienza laddove sancisce che «la quota residua del credito è trattata come credito chirografario». Il Codice, pertanto, contempla l’esistenza di una quota chirografaria “da degrado” di un credito che, invece, sarebbe stato privilegiato per natura, non solo per i crediti erariali e contributivi ma, in via generale, per tutti i creditori privilegiati. Tuttavia, difetta per i chirografari degradati che non siano di natura tributaria/contributiva la disciplina “rinforzata” di cui al terzo periodo dell’art. 88, comma 1.

Ricostruito analiticamente il quadro normativo di riferimento, occorre domandarsi se e in che misura esso risulti intrinsecamente coerente.

Punto di partenza deve essere un inquadramento più accurato del fenomeno del “degrado” o della “incapienza” che, come visto, oggi caratterizza (meglio: può caratterizzare) tutti i creditori privilegiati ed è intimamente associato alla relative priority rule, vale a dire alla possibilità che un privilegiato possa non essere pagato nella sua interezza prima che si passi alla soddisfazione del privilegiato successivo.

In relazione ai beni (mobili o, più frequentemente, immobili) sui quali ricadono privilegi speciali, individuare la “quota residua del credito” da trattare come chirografario parrebbe piuttosto intuitivo, nel senso che il privilegiato di grado poziore dovrà ricevere tutto quanto il valore di liquidazione associato allo specifico bene cui la prelazione è associata e, per la quota eccedente, dovrà essere trattato come chirografario, così come tutti i privilegiati che sul bene vantino privilegi speciali deteriori (si pensi, tipicamente, agli ipotecari di grado successivo al primo).

Spostando l’attenzione sui beni rispetto ai quali possono soddisfarsi i creditori privilegiati mobiliari, la “quota residua” del credito parrebbe dover coincidere, anzitutto, con la quota residua del primo privilegiato non interamente coperto dal valore di liquidazione e poi, scendendo, con tutti i creditori privilegiati successivi che, dunque, dovrebbero essere considerati integralmente degradati al chirografo. Per esemplificare, se il valore di liquidazione mobiliare generale fosse pari a 100 e, nell’ideale distribuzione della liquidazione giudiziale, fosse sufficiente solo per coprire le spese prededucibili e pagare la metà del credito vantato da INPS/INAIL (pari a 80), allora il restante credito contributivo (valore nominale pari a 40) dovrebbe essere declassato al chirografo “da degrado”; i successivi crediti privilegiati (dall’erario nelle sue varie graduazioni fino agli enti locali), a loro volta, si troverebbero degradati, ma nella loro interezza perché il valore di liquidazione mobiliare non sarebbe sufficiente a soddisfarli neppure in minima parte.

Nell’impostazione appena descritta, dunque, la quota degradata, che a tutti gli effetti è chirografaria, potrebbe trovare estrinsecazione in una pluralità di classi, a loro volta ab origine privilegiate, le quali troverebbero soddisfazione con l’attivo concordatario disponibile al netto del valore di liquidazione, poiché quest’ultimo, inderogabilmente, deve essere distribuito nel rispetto della absolute priority rule. Detto in altre parole, il valore di liquidazione segna qui lo spartiacque sia tra absolute priority rule e relative priority rule, sia tra crediti soddisfatti in privilegio e crediti soddisfatti in chirografo “degradato”.

Sennonché, a ben vedere, questo genere di applicazione finisce per determinare un chiaro cortocircuito tra le regole distributive delineate dal Codice (e per il vero trascinatesi sin dalla legge fallimentare).

Si è visto, infatti, che l’art. 88, comma 1, terzo periodo, detta una regola ben precisa per trattare i chirografari degradati di natura erariale/contributiva, sancendo la regola del trattamento “non differenziato” rispetto alla classe chirografaria che riceve il miglior trattamento (oppure eguale a quello degli altri chirografari se tutti vengono trattati allo stesso modo). Tuttavia, se la quota degradata coincide perfettamente con ciò che è soddisfacibile al di fuori del valore di liquidazione, e con esso della absolute priority rule (in applicazione della quale, ovviamente, al ricorrente non residua alcun margine di discrezionalità nella costruzione delle classi), viene anzitutto da domandarsi quale spazio applicativo residui per l’applicazione della (diversa) regola distributiva di cui al secondo periodo dell’art. 88, comma 1, secondo periodo. Si rammenta che tale segmento normativo recita come segue: “se il credito tributario e contributivo è assistito da privilegio, la percentuale, i tempi di pagamento e le eventuali garanzie non possono essere inferiori o meno vantaggiosi rispetto a quelli offerti ai creditori che hanno un grado di privilegio inferiore o a quelli che hanno una posizione giuridica e interessi economici omogenei a quelli delle agenzie e degli enti gestori di forme di previdenza e assistenza obbligatorie”. Sennonché, se l’unico caso in cui un credito privilegiato può essere classato con una qualche discrezionalità è quello soddisfatto al di fuori del valore di liquidazione (all’interno, infatti, vige la regola di priorità assoluta, riprodotta dal primo periodo del comma 1 dell’art. 88), ma al di fuori del valore di liquidazione si entra nel terreno del chirografario degradato, non si vede come possa residuare ontologicamente uno spazio per il credito tributario/contributivo privilegiato distribuibile secondo la regola del trattamento almeno pari a quello del privilegiato immediatamente successivo per grado. In altre parole, non può logicamente esservi spazio per due diverse regole distributive (secondo e terzo periodo dell’art. 88, comma 1) se la «quota residua» degradata al chirografo coincide con tutto ciò che oltrepassa l’ammontare dei crediti soddisfacibili con il valore di liquidazione.

Il cortocircuito si amplifica se ci spostiamo sul lato dei privilegiati diversi da quelli erariali/contributivi. In questo caso, come già detto, c’è una sola regola distributiva, che è quella declinata dall’art. 84, comma 6, la quale, per la parte eccedente il valore di liquidazione, sancisce che la classe di grado poziore debba ricevere un trattamento migliore rispetto alla classe di grado inferiore. Verrebbe quindi da concludere che i privilegiati mobiliari degradati al chirografo diversi da quelli erariali/contributivi vadano soddisfatti nel rispetto di tale regola, di talché – per fare un esempio – se il valore di liquidazione riuscisse idealmente a soddisfare soltanto la metà dei crediti professionali (art. 2751 bis, n. 2, c.c.), la quota residua (pari alla metà del valore nominale) andrebbe classata come chirografo degradato e ricevere un trattamento percentualmente superiore rispetto agli agenti (art. 2751 bis, n. 3, c.c.), interamente degradati al chirografo, così come di MCC/SACE (anch’esso interamente degradato al chirografo) e, scendendo ancora, di INPS/INAIL, tutti interamente degradati al chirografo.

Fin qui, per il vero, tutto parrebbe piuttosto agevole. Il cortocircuito, tuttavia, si viene a creare proprio ponendo mente al trattamento che dovrebbe ricevere la classe INPS/INAIL nell’esempio appena fatto (ma considerazioni del tutto simili varrebbero per i crediti erariali). Ed infatti, i crediti contributivi (interamente) degradati al chirografo dovrebbero ricevere un trattamento non differenziato (e quindi uguale) rispetto al migliore degli altri chirografari. E se in quest’ultima categoria andassero ricondotti anche i degradati a causa dell’incapienza, la proposta dovrebbe prevedere che INPS/INAIL, ma anche tutti i crediti erariali, venissero soddisfatti tanto quanto la quota degradata dei professionisti, essendo il chirografario (degradato) che riceve il trattamento migliore. In tal modo, però, verrebbe leso l’art. 84, comma 6, che vuole assicurare a ciascun grado privilegiato (degradato) diverso da erario e INPS/INAIL (e quindi anche ad agenti e artigiani o a MCC/SACE) un trattamento migliore rispetto ai privilegiati (degradati) sottostanti, ivi compresi, per l’appunto, istituti previdenziali e assistenziali ed erario.

È per il vero possibile che, proprio per risolvere questa impasse, con il correttivo del settembre 2024 il legislatore abbia introdotto all’inizio del secondo periodo il seguente segmento: “fermo restando per il concordato in continuità aziendale il rispetto dell'articolo 84, commi 6 e 7”. Il senso di questo innesto potrebbe essere quello di far sì che, nel caso in cui in concreto il degrado abbia inizio da privilegi superiori a quello contributivo, venga rispettata la graduazione dei privilegiati (degradati) di più alto rango, cosicché il “trattamento non differenziato” dei crediti privilegiati degradati erariali e contributivi si ponga solo rispetto ai chirografari (anche da degrado) sottostanti.

Si tratta, però, di un’interpretazione un po' forzata sia perché, più opportunamente, avrebbe dovuto essere inserita nell’incipit del terzo periodo, sia perché, se il senso di tale innesto avesse voluto essere questo, sarebbe stato più semplice riformulare complessivamente il terzo periodo e specificare, per l’appunto, che i privilegiati degradati di rango superiore a INPS/INAIL avrebbero comunque dovuto ricevere un trattamento migliore.

D’altra parte, come meglio si vedrà nel proseguo, pare convincente l’opinione di chi ritiene che con questa puntualizzazione il legislatore abbia inteso affermare che nel concordato in continuità aziendale vi sarebbe una regola distributiva unica per i creditori privilegiati, compresi quelli erariali e contributivi, che è appunto quella dettata dall’art. 84, comma 6, e che l’alternativa regola di cui all’art. 88, comma 1, secondo periodo, avrebbe spazio nel solo concordato preventivo liquidatorio[6]. Ma anche provando a tentare questo percorso ermeneutico, rimarrebbe la contraddizione di fondo, già sopra evidenziata e comune tanto al concordato preventivo in continuità, quanto al concordato preventivo liquidatorio, vale a dire che, per il trattamento dei privilegiati degradati a chirografi per incapienza, non possono coesistere due diverse regole distributive: quella di cui all’art. 88, comma 1, ultimo periodo, da un lato, e quella dell’art. 88, comma 1, secondo periodo (per il concordato liquidatorio) oppure quella dell’art. 84, comma 6 (per il concordato in continuità), dall’altro lato.

L’applicazione della regola di cui al terzo periodo del comma 1 dell’art. 88 determina anche un ultimo, ma non meno importante cortocircuito. Come noto, nell’attuale assetto codicistico il concordato in continuità aziendale, per essere omologato, dovrebbe ottenere il voto favorevole di tutte le classi (art. 109, comma 5); tuttavia, in caso di mancata approvazione, l’imprenditore può richiedere l’omologa forzosa in forza dell’art. 112, comma 2. Tra le condizioni richieste a tal fine vi è anche la seguente: “il valore eccedente quello di liquidazione è distribuito in modo tale che i crediti inclusi nelle classi dissenzienti ricevano complessivamente un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore fermo restando quanto previsto dall’articolo 84, comma 7” (lettera b). Viene qui replicata la regola distributiva prevista dall’art. 84, comma 6, che come visto è diversa sia da quella plasmata dall’art. 88, comma 1, secondo periodo, sia da quella congegnata dall’art. 88, comma 1, terzo periodo.

Orbene, se si ritiene che tutti i privilegiati non coperti dal valore di liquidazione sono chirografari degradati e se ad essi, quindi, si finisce per applicare il terzo periodo del comma primo dell’art. 88, la condizione b) non potrebbe mai essere rispettata. Ed infatti, a differenza della regola distributiva di cui al secondo periodo, quella del terzo periodo risulta piuttosto rigida, imponendo un trattamento non differenziato tra classe degradata tributaria e/o contributiva e tutti i chirografari o comunque la classe chirografaria che riceve il miglior trattamento in proposta.

L’unico modo per superare tale cortocircuito potrebbe essere quello di ritenere che la condizione di cui alla lettera b) non si applichi ai creditori privilegiati (degradati) contributivi ed erariali proprio perché la legge, altrove, impone un trattamento incompatibile con quello preteso da tale condizione[7]. Anche in questo caso, tuttavia, non v’è chi non veda come ci si trovi di fronte a una lettura ermeneutica oltremodo forzata.

Un’analisi (necessariamente frammentaria[8]) della giurisprudenza di merito testimonia, anzitutto, una condivisione sulla modalità applicativa dell’art. 84, comma 5, e cioè sull’inquadramento del concetto di «quota residua» delineato nel paragrafo 3 di questo contributo. In altre parole, sembra che (se non tutti, quantomeno) la stragrande maggioranza dei tribunali italiani sia dell’avviso che, una volta esaurito il valore di liquidazione mobiliare generale, divengono chirografari “degradati” sia la quota residua del primo privilegiato attinto dal fenomeno dell’incapienza, sia tutti i privilegiati rimanenti.

Posta questa premessa, si registra una tendenziale inconsapevolezza dei cortocircuiti sopra evidenziati, cui si associa un’applicazione non sempre coerente delle varie regole distributive.

a) Pronunce che paiono applicare (almeno in parte) il terzo periodo dell’art. 88, comma 1

Anzitutto, vi sono casi in cui i tribunali hanno avallato proposte costruite rispettando il terzo periodo dell’art. 88, primo comma, senza però motivare in alcun modo sulla difficile coesistenza di tale regola con il secondo periodo dello stesso comma[9].

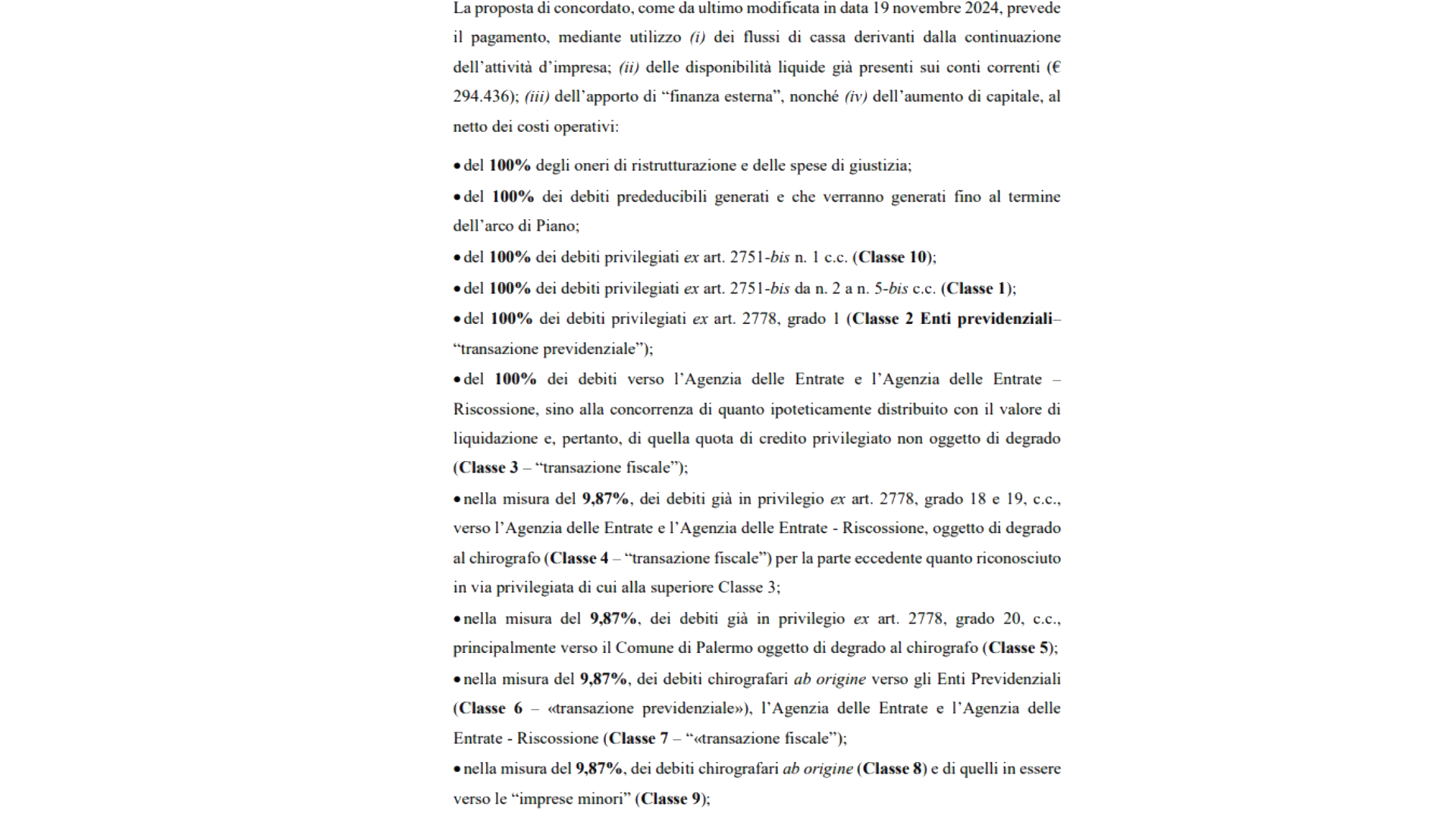

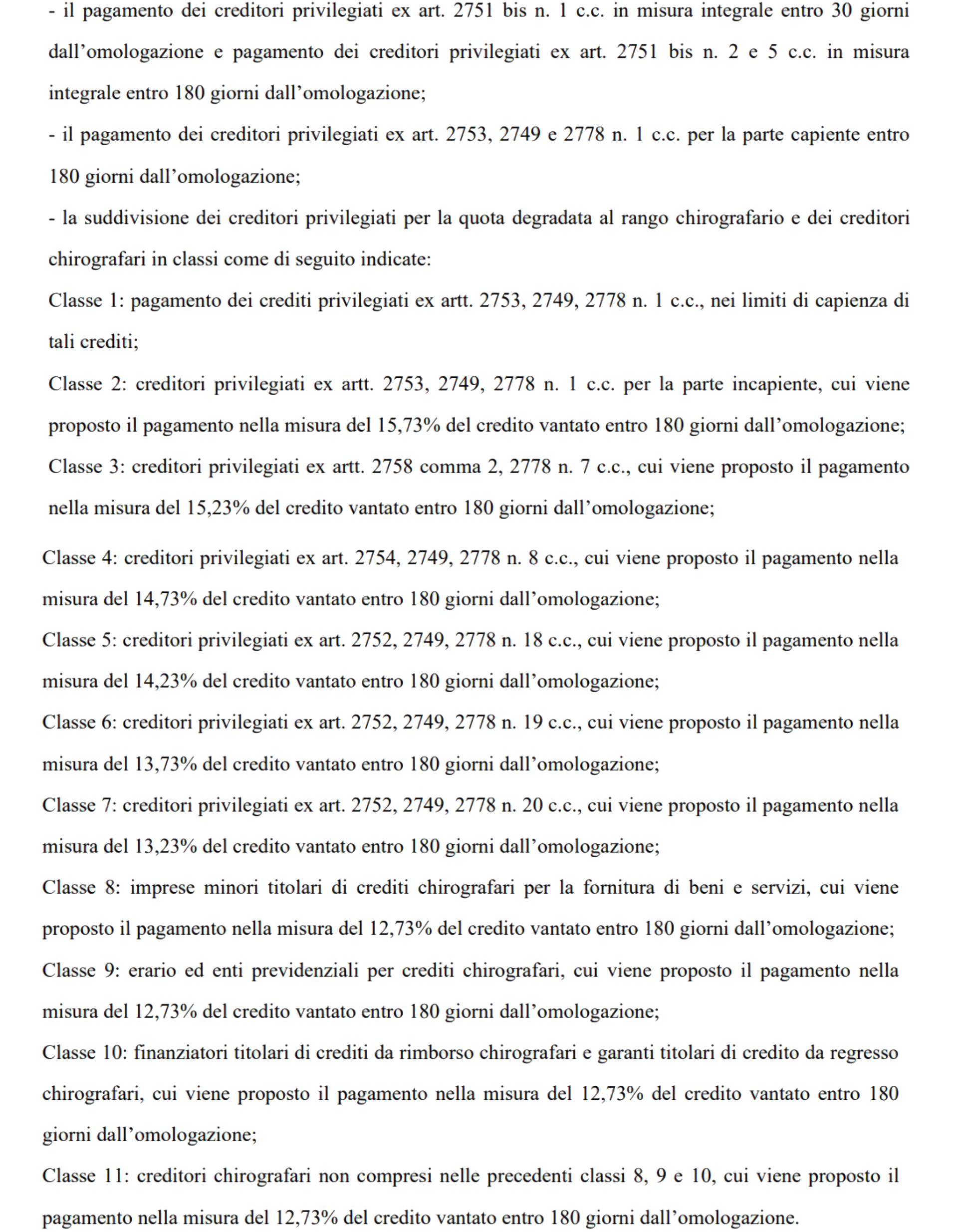

Paradigmatica, ad esempio, è la pronuncia del Tribunale di Palermo del 31 gennaio 2025 che ha omologato una proposta così composta:

Come può constatarsi, dalla prima classe degradata (erario, privilegio ex art. 2778 c.c.) fino all’ultimo dei chirografari, è stata prevista la stessa percentuale di soddisfacimento (9,87%). Ciò è consentito proprio dal terzo periodo dell’art. 88, comma 1, ma a ben vedere un simile classamento oblitera completamente l’art. 84, comma 6 (poi riprodotto dall’art. 112, comma 2, lett. b ai fini dell’omologazione forzosa) posto che i privilegiati di grado poziore, ancorché degradati, non ricevono un trattamento migliore rispetto ai privilegiati di grado inferiore.

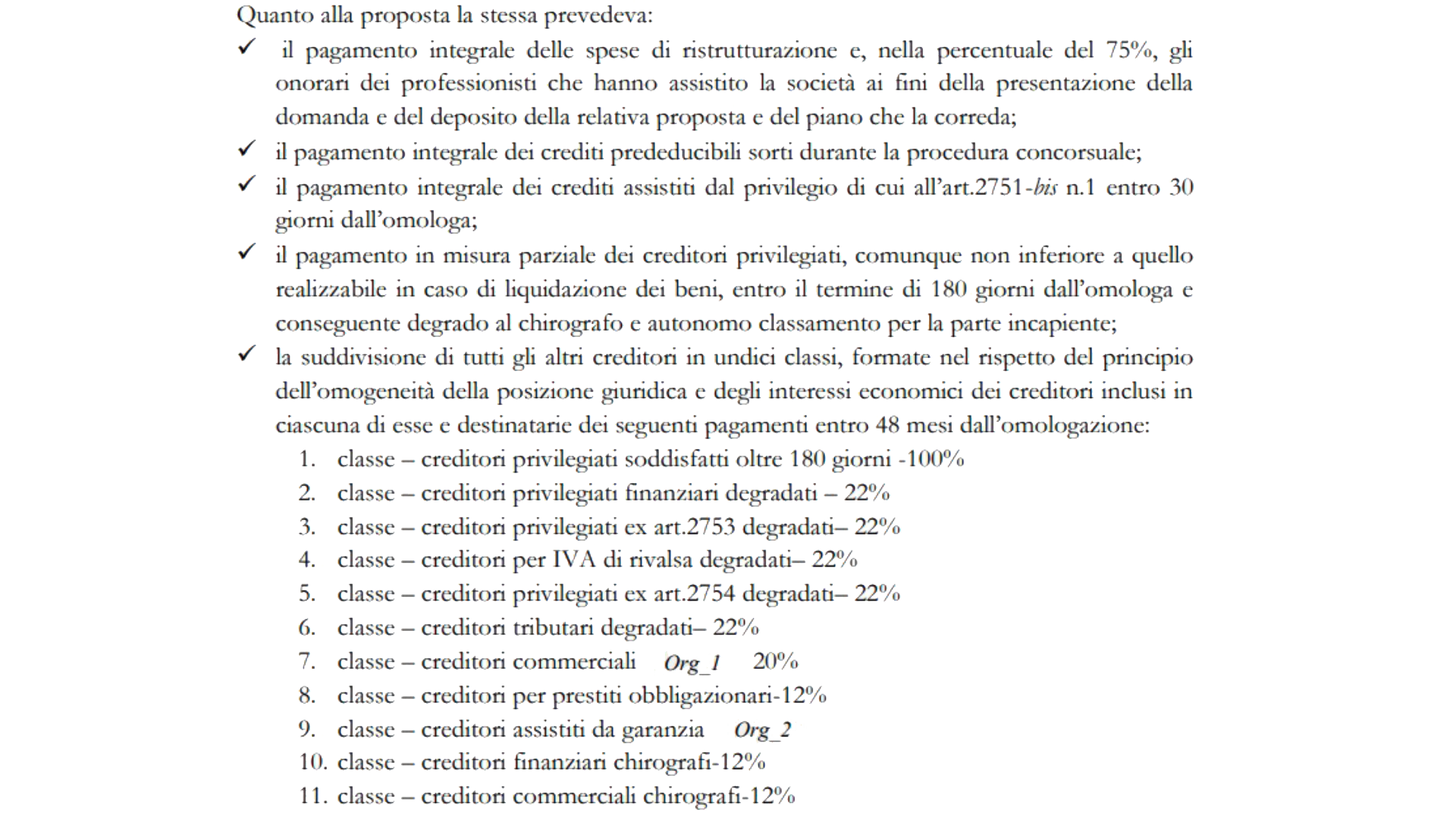

Un altro esempio, ma con un’applicazione lievemente diversa, si rinviene nella pronuncia del Tribunale di Milano del 2 maggio 2024. Si riporta un estratto della proposta:

Anche in questo caso è stata seguita la regola dell’art. 88, comma 1, terzo periodo, prevedendo un trattamento di tutti i degradati erariali uguale a quello riservato alla classe chirografaria migliore, vale a dire i tributari (si presume locali) degradati. L’omologazione è avvenuta in via forzosa e, rispetto alla condizione di cui alla lettera b), il Tribunale milanese ha così motivato: “lett.b) è rispettato il principio di non discriminazione sancito dalla previsione normativa, posto che in relazione al valore eccedente quello di liquidazione – interamente derivante dall’aumento di capitale sociale a pagamento da eseguirsi entro 10 giorni dalla definitiva omologa della procedura, così come previsto dall’offerta vincolante presentata dai Partners – lo stesso viene ripartito secondo la c.d. relative priority rule di cui al sesto comma dell’art. 84 CCII, ma per i crediti inclusi nelle due classi risultate dissenzienti (la Classe 2 e la Classe 4) è previsto un trattamento almeno pari a quello delle classi dello stesso grado (privilegiato) e più favorevole rispetto a quello delle classi di grado inferiore (chirografario), (circostanza già riscontrata dal Tribunale nel decreto del 30.11.2023). Nel dettaglio, che per la classe 2 (“Creditori ex art. 2753 degradati”) e per la classe 4 (“Creditori ex art. 2754 degradati”), il piano prevede la soddisfazione al 22% (percentuale rideterminata al 20,86% nella Relazione art. 105 CCII) pari a quello previsto per le classi 1, 3 e 5 (tutte composte da creditori di pari grado e cioè da privilegiati degradati) e più favorevole rispetto a quello delle classi 6, 7, 8 e 9 (tutte composte da creditori di rango inferiore e cioè da chirografari ab origine) di grado inferiore e destinatarie, nel piano, di una soddisfazione del 14,5% (percentuale rideterminata al 13,80% nella Relazione art. 105 CCII)”. Tale motivazione, per il vero, suscita qualche perplessità laddove il concetto di “grado” viene associato non già al singolo (sotto)grado di privilegio, ma all’intera categoria del privilegio contrapposta all’altro (e unico) grado alternativo che sarebbe rappresentato da tutti i chirografari[10].

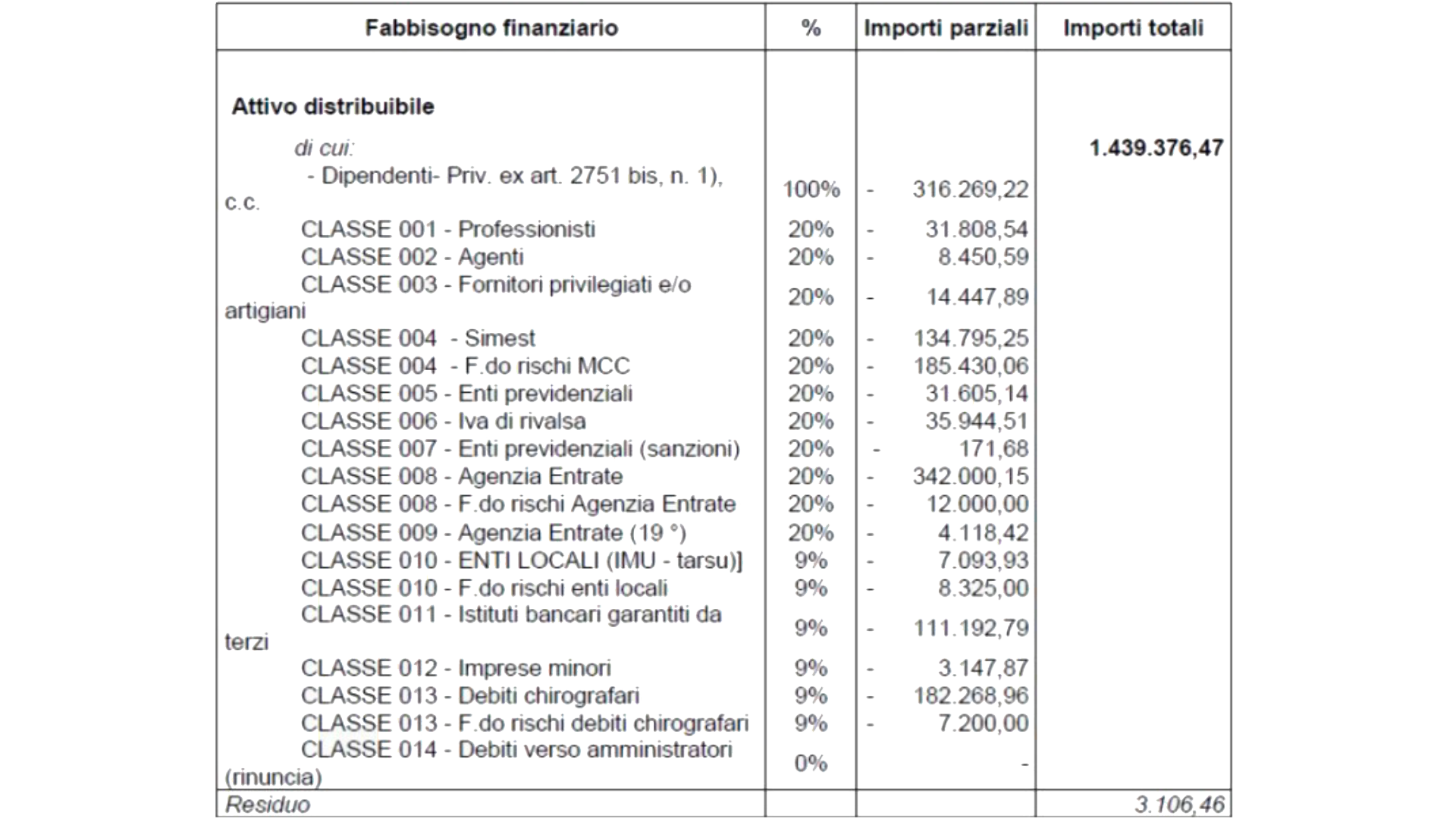

Un caso decisamente interessante è quello affrontato dal Tribunale di Torino nella già citata sentenza del 17 luglio 2025. La proposta prevedeva quanto segue:

In questo caso, il valore di liquidazione era sufficiente a soddisfare unicamente i dipendenti, per cui tutti i privilegiati successivi, a partire dai professionisti, erano stati declassati al chirografo, per un totale di 10 classi chirografarie "degradate" e 4 classi chirografarie per natura. Le prime 9 classi (quindi, tutti i privilegiati, eccetto l'ultima classe riguardante i tributi locali) venivano trattate allo stesso modo (soddisfacimento del 20%). Le restanti classi (ossia, la residua classe privilegiata degradata al chirografo e le restanti classi chirografarie per natura), invece, ricevevano un trattamento paritario (soddisfacimento del 9%).

Il trattamento complessivo delle classi pare corrispondere al disposto dell’art. 88, comma 1, terzo periodo. Ed infatti, enti previdenziali ed erario vengono trattati tutti allo stesso modo, senza una graduazione correlata al grado di privilegio associato alle singole classi dalla legge. La misura del loro trattamento (20%) è pari a quello delle classi chirografarie (meglio: privilegiate ma declassate al chirografo) riceventi il miglior trattamento, vale a dire professionisti, agenti, artigiani e MCC. Sennonché il fatto che il degrado al chirografo si fosse verificato già a partire dai professionisti determinava la seconda controindicazione sopra tratteggiata; ed infatti, per assicurare a crediti erariali e contributivi un trattamento “non differenziato” rispetto al migliore degli altri chirografari, non solo INPS, INAIL e ADER finivano per ricevere un trattamento uguale ai professionisti, ma anche gli ulteriori privilegiati intermedi (agenti e MCC) ricevano un trattamento paritario; ciò, tuttavia, finiva per violare l’art. 84, comma 6, che imporrebbe, invece, una graduazione dei privilegiati degradati diversi da erario e contributi prevedente un trattamento più favorevole della classe con grado maggiore rispetto alla classe di grado inferiore. Altro aspetto problematico del concordato qui in esame era legato alla fattibilità della omologazione forzosa posto che, come già visto (terza controindicazione), l’art. 112, comma 2, lett. b), esige che le classi dissenzienti ricevano complessivamente un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore.

Il Tribunale torinese – in tal senso distinguendosi molto da tutti i restanti precedenti esaminati in questo contributo – non ignora le due controindicazioni. Quanto alla prima, viene valorizzato il fatto che l’art. 84, comma 6, nella più recente formulazione, richiede che la graduazione dei privilegiati secondo la regola del trattamento più favorevole da riservare alla classe con grado poziore sia rispettata “ai fini del giudizio di omologazione” Da ciò, secondo il tribunale, si desumerebbe a contrario che “non è condizione per l’omologazione del concordato in continuità il rispetto della RPR con riguardo alle classi che hanno approvato la proposta di concordato: approdo questo che amplia ulteriormente la già elevata discrezionalità del proponente nell’uso del valore eccedente quello di liquidazione e la disponibilità della regola di legge da parte di ciascuna classe (recte della maggioranza interna alla classe) destinataria di surplus”. Il ragionamento in questione, per il vero, viene svolto in relazione al pari trattamento riservato ai crediti contribuitivi ed erariali, ma pare mutuabile (a maggior ragione) per le classi sovrastanti; e così, in questa prospettiva, il fatto che professionisti, agenti ed MCC ricevessero un trattamento uguale tra di loro ed uguale, altresì, a INPS, INAIL ed erario non avrebbe costituito un problema ai fini dell’ammissibilità del concordato preventivo, rappresentando, semmai, un ostacolo all’omologazione nel caso in cui le classi in questione si fossero espresse contrariamente[11].

Nella fattispecie, effettivamente, due privilegiati previdenziali si erano espressi in senso contrario, il che avrebbe potuto comportare un ostacolo all’omologazione in forza dell’art. 112, comma 2, lett. b). Sennonché, il Tribunale piemontese supera questo ostacolo facendo leva sul secondo periodo dell’art. 88, comma 1 (ma il ragionamento sarebbe stato calzante anche facendo riferimento al terzo periodo); ed infatti, nel momento in cui la legge consente (secondo periodo) o addirittura impone (terzo periodo) un trattamento di classi contributive ed erariali identico, allora l’omologazione non potrebbe essere impedita in forza della lettera b) dell’art. 112, comma 2.

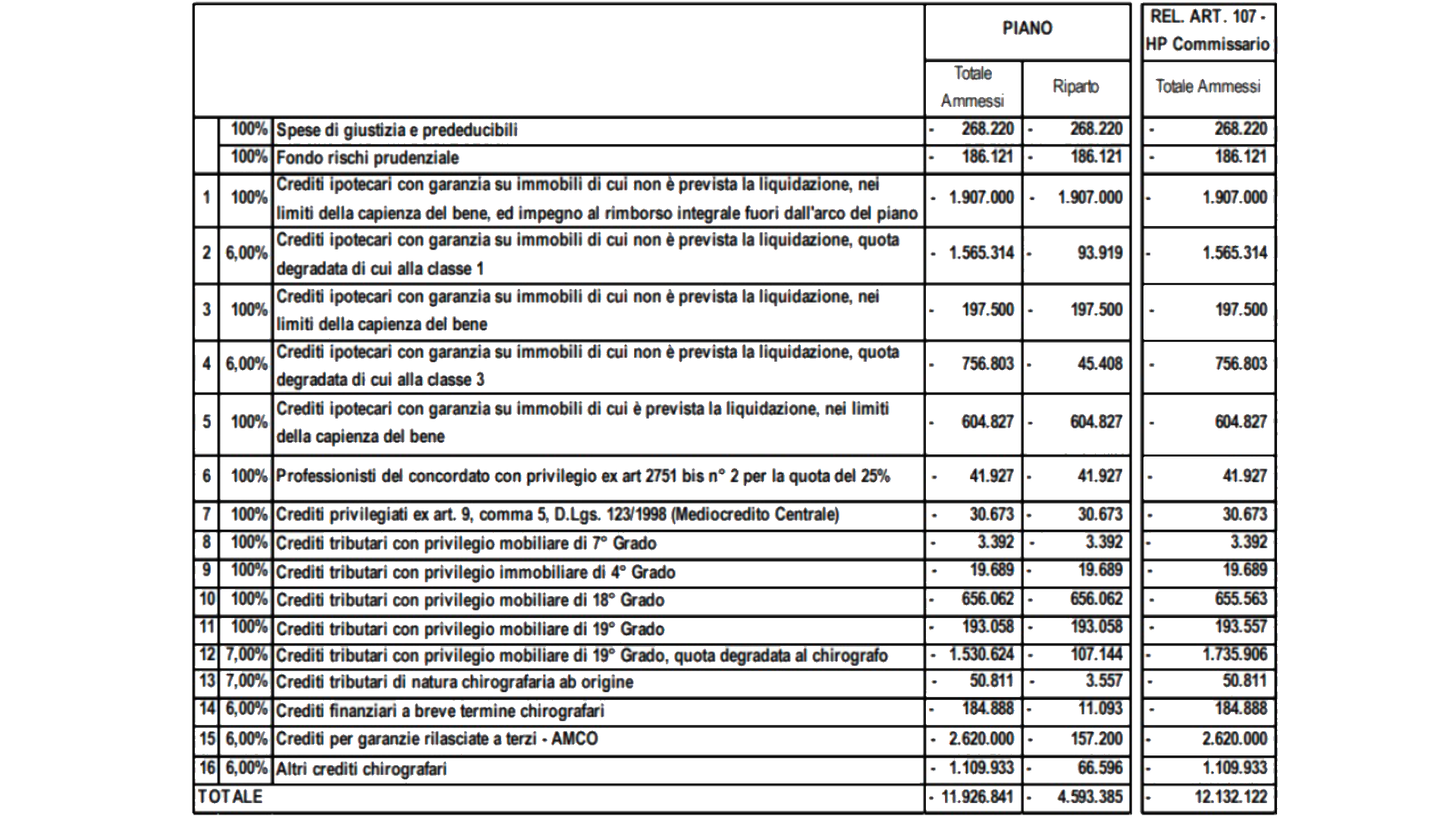

Un sotto-insieme di questo orientamento è quello che, pur applicando il terzo periodo del comma primo dell’art. 88, interpreta diversamente il concetto di trattamento «non differenziato». In particolare, anziché ritenete che la norma imponga un trattamento dei privilegiati contributivi ed erariali degradati uguale al migliore degli altri chirografari, ritiene sufficiente che il credito pubblicistico non riceva un trattamento inferiore rispetto ai chirografari. In altri termini, da un lato, si consente che la classe privilegiata degradata a chirografo contributiva o erariale venga trattata come una classe chirografaria ab origine contributiva o erariale (il che è compatibile solo con il terzo periodo dell’art. 88, comma 1, e non con il periodo precedente) e, dall’altro lato, si consente che tutti gli altri creditori chirografari vengano trattati in maniera deteriore (il che è compatibile solo ritenendo che trattamento “non differenziato” significhi, per l’appunto, che il trattamento riservato al credito pubblicistico debba essere non inferiore a quello assegnato ai chirografari diversi). È quanto, ad esempio, si verifica nella sentenza del Tribunale di Ravenna del 8.7.2024, di cui si riporta un estratto della proposta omologata:

Tabella 4.png1.09 MB Il Tribunale ravennate giudica “criptiche e non univoche” le indicazioni provenienti dal terzo periodo, per poi comunque darne la seguente interpretazione: “norma che, per vero, non sembra voler imporre un trattamento necessariamente migliore, rispetto al ceto chirografario “comune”, al credito erariale chirografario ab origine o per degrado (che, anzi, “non può essere differenziato rispetto a quello degli altri creditori chirografari”); volendo piuttosto premurarsi di allineare il trattamento del credito erariale chirografario a quello più favorevole eventualmente previsto per taluna delle altre classi di pari grado, così lasciando intendere la possibilità per il proponente – nel caso in disamina legittimamente coltivata proprio e solo per la classe chirografaria erariale – di differenziare il trattamento delle classi chirografarie”[12].

Tale soluzione interpretativa, per il vero, non pare convincente giacché, sul piano strettamente lessicale, trattamento “non differenziato” può significare esclusivamente uguale, cioè non diverso; se, infatti, il legislatore avesse voluto dettare la regola del trattamento non deteriore l’avrebbe scritto espressamente, proprio come fatto nel secondo periodo dello stesso comma 1 dell’art. 88. Su tale aspetto, comunque, si tornerà meglio nel proseguo.

b) Pronunce che paiono applicare il secondo periodo dell’art. 88, comma 1

In altri casi, invece, si è fatta sostanzialmente applicazione del secondo periodo del comma 1 dell’art. 88, anche in questo caso senza spiegare perché il degrado al chirografo non avrebbe piuttosto giustificato l’applicazione della regola contenuta nel periodo seguente, dedicata specificamente al privilegiato erariale o contributivo degradato al rango chirografario[13].

Si pensi, ad esempio, alla sentenza del Tribunale di Verona del 2 febbraio 2024, di cui si riporta un estratto della proposta:

Come può notarsi, tutti i crediti privilegiati degradati al chirografo per incapienza (dalla classe 2 alla classe 7) vengono soddisfatti con percentuali distinte, a scalare, come consentito dall'art. 88, comma 1, secondo periodo (e imposto dall'art. 84, comma 6). Il credito erariale e previdenziale ab origine chirografario (classe 9) riceve un trattamento identico a quello di tutti gli altri creditori chirografari. La pronuncia in esame giunge all’omologazione senza soffermarsi sulla ragione per la quale (anche) per i crediti chirografari degradati di erario e INPS/INAIL non sia stato applicato l’ultimo periodo dell’art. 88, comma 1.

Interessante è anche la sentenza della Corte d'Appello di Milano del 20 febbraio 2025. All'attenzione del giudice di secondo grado giungeva il reclamo avverso il rigetto della domanda di omologazione forzosa di un concordato preventivo dipeso dal fatto che un creditore chirografario ab origine dissenziente non aveva ricevuto un trattamento uguale a quello dei creditori chirografari degradati di natura erariale (soddisfazione del 9%, nel primo caso, e soddisfazione del 30%, nel secondo caso). In buona sostanza, il Tribunale aveva ritenuto che i chirografari ab origine avrebbero dovuto ricevere un trattamento uguale a quello riservato all'erario degradato poiché, a norma dell'art. 112, comma 2, lett. b), “il valore eccedente quello di liquidazione è distribuito in modo tale che i crediti inclusi nelle classi dissenzienti ricevano complessivamente un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore”. La Corte d’Appello contesta tale decisione in base all’assunto che i crediti erariali, “seppur subendo la degradazione al chirografo, non sono, quindi, equiparabili ai privilegiati non degradati, ma nemmeno ai chirografari ‘ab origine’, poiché conservano una sorta di ‘privilegio attenuato’”. In altre parole, secondo la corte la proposta concordataria dovrebbe necessariamente trattare i privilegiati contributivi ed erariali degradati al chirografo in maniera migliore rispetto ai chirografari per natura; ciò in ossequio a quanto previsto dall’art. 84, comma 6, ma anche a quanto statuito dall’art. 88, comma 1, secondo periodo.

Sennonché, la Corte non pare tener conto del disposto del terzo periodo del comma 1 dell’art. 88, che addirittura impone di trattare (almeno) il migliore dei chirografari diversi da erario e INPS/INAIL in maniera uguale a quest’ultimi. In altri termini, qualora si rimesse fedeli al disposto del terzo periodo (che però, come più volte detto, è incompatibile con la regola del secondo periodo), almeno una classe chirografaria, in ipotesi anche per natura, dovrebbe essere trattata necessariamente come tutti i privilegiati contributivi ed erariali degradati al rango chirografario, di talché, ai fini dell’omologazione forzosa, e in particolare in base a quanto previsto dall’art. 112, comma 2, lett. b), varrebbe la regola opposta rispetto a quella affermata dalla Corte milanese.

La rassegna delle pronunce compiuta nel paragrafo precedente restituisce un quadro piuttosto caotico, in cui l’unica certezza è che vi sia un’assoluta incertezza nell’approccio a una tematica che, invece, è cruciale perché non può che interessare qualsiasi concordato preventivo. Ma anche a prescindere dall’incertezza (dato in sé e per sé fisiologico nella giurisprudenza di merito che si approccia, per la prima volta, a regole ed istituti giuridici di recente conio), ciò che più assume rilievo è la scarsa consapevolezza dei cortocircuiti sopra tratteggiati.

Ora, come già evidenziato, la ragione alla base dei cortocircuiti risiede, essenzialmente, nella regola dettata dal terzo periodo del comma primo dell’art. 88. Se, infatti, tale disposizione non vi fosse o si riferisse soltanto ai crediti chirografari tributari e contributivi ab origine (come peraltro era previsto nella formulazione dell’art. 182 ter L. fall. fino alla modifica del 2017), problemi non si porrebbero in alcun modo; la norma, però, espressamente è estesa ai chirografari per degrado, e ciò si pone in conflitto con la regola impressa nel periodo appena precedente e si pone in frizione, anche, con la regola di cui all’art. 84, comma 6, riservata agli altri privilegiati degradati e con la (simmetrica) regola dettata dall’art. 112, comma 2, lett. b) ai fini dell’omologazione forzosa.

Posto che, ovviamente, il riferimento ai crediti erariali e contributivi chirografari da degrado non può essere sic et simpliciter obliterato, occorre domandarsi quali possano essere i correttivi interpretativi che consentano di riportare a coerenza il sistema.

Una prima soluzione, per il vero, l’abbiamo già incontrata, ed è quella prospettata da alcune pronunce giurisprudenziali che hanno interpretato il passaggio “il trattamento non può essere differenziato rispetto a quello degli altri crediti chirografari ovvero, nel caso di suddivisione in classi, dei crediti rispetto ai quali è previsto un trattamento più favorevole” nel senso che il trattamento dei credito privilegiato erariale o contributivo degradato al chirografo non può essere inferiore a quello degli altri creditori chirografari. Questa lettura sarebbe risolutiva in quanto, nei fatti, replicherebbe né più e né meno la regola contenuta nel periodo precedente, ribadendo cioè che il credito privilegiato per natura, ancorché degradato al chirografo, non può essere trattato mai come i chirografari per natura, conservando comunque i “galloni” del privilegio. Verrebbe meno, quindi, la contraddizione di fondo e il terzo periodo del comma 1 dell’art. 88 manterrebbe una sua utilità nella sola parte in cui esige che anche i chirografari erariali e previdenziali per natura ricevano un trattamento migliore degli altri chirografari.

Ciò che non convince di tale impostazione ermeneutica, come già si è avuto modo di evidenziare, è che viene piegato oltremisura il significato letterale delle parole posto che, lessicalmente, un trattamento “non differenziato” coincide con un trattamento non diverso, e quindi uguale. Oltre a ciò, non può non rilevarsi l’insensatezza di una regola che, così interpretata, quantomeno con riferimento ai crediti degradati si tradurrebbe nell’esatta replica della regola di trattamento del periodo precedente dello stesso comma.

Una seconda soluzione potrebbe essere quella di interpretare restrittivamente il perimetro dei crediti privilegiati erariali o contributivi degradati ai quali fa riferimento la norma. È quanto è stato proposto da un recente contributo dottrinario[14] che - unico per quanto consta allo scrivente - ha colto i profili di contraddittorietà sistematica in questa sede tratteggiati. Secondo questa tesi, i crediti tributari e contributivi privilegiati degradati menzionati nel citato terzo periodo non sarebbero quelli (degradati) assistiti da privilegio generale, ma sarebbero soltanto quelli assistiti da privilegio speciale “incapiente”. Una simile lettura si rivelerebbe risolutiva in quanto, da un lato, ai privilegiati speciali incapienti non si applica la regola della priorità relativa e, dall'altro lato, esisterebbe un'unica regola distributiva per i privilegiati generali erariali e contributivi degradati al chirografo.

Oltretutto, secondo l’autore citato l'incipit introdotto dal correttivo all'inizio del secondo periodo dell'art. 88, comma 1 (“Fermo restando per il concordato in continuità aziendale il rispetto dell'articolo 84, commi 6 e 7”) starebbe a significare che nel concordato in continuità aziendale (diversamente che nel concordato liquidatorio) anche ai crediti tributari e contributivi dovrebbe applicarsi la regola distributiva di cui all'art. 84, comma 6, con conseguente allineamento rispetto alla regola che l'art. 112, comma 2, lett. b), abbina all’omologazione forzosa.

La tesi in questione è indubbiamente interessante, ma non può nascondersi come anch’essa si trovi costretta a forzare non poco il dato letterale posto che il terzo periodo, preso letteralmente, si riferisce genericamente a tutti i crediti tributari o contributivi chirografari “anche a seguito di degradazione”. Tuttavia, posto che per forza di cose occorre dare un’interpretazione dei due periodi che ne consenta la coesistenza, e tenuto conto del fatto che l’art. 84, comma 6 (che, in seguito alle modifiche intervenute nel settembre 2024, parrebbe effettivamente dettare l’unica regola distributiva dei privilegiati degradati al chirografo nel concordato in continuità, anche rispetto ai crediti tributari e contributivi), sicuramente si riferisce soltanto ai creditori privilegiati mobiliari di tipo generale, ritenere che il terzo periodo si riferisca ai soli crediti assistiti da privilegio speciale, degradati al chirografo per incapienza, non pare così insostenibile.

Questa interpretazione, oltretutto, riassorbirebbe anche il potenziale cortocircuito tra regole distributive (artt. 84 e 88) e regole di omologazione forzosa (art. 112, comma 2, lett. b). Ed infatti, relegare l’operatività del terzo periodo del primo comma dell’art. 88 all’ambito dei privilegiati speciali, unitamente all’applicazione nel concordato preventivo in continuità del comma sesto dell’art. 84 anche per i crediti tributari e contributivi assistiti da privilegio mobiliare generale (ma incapienti sul valore di liquidazione), determinerebbe il perfetto allineamento tra le regole che sovraintendono alla formazione delle classi e quelle che il tribunale deve seguire per giungere all’omologazione forzosa.

In buona sostanza, e volendo offrire un quadro di sintesi, nel concordato in continuità aziendale:

- il valore di liquidazione, immobiliare e mobiliare, andrebbe distribuito nel rispetto della regola della priorità assoluta;

- al di fuori del valore di liquidazione delle varie masse, ha luogo il declassamento al rango chirografario dei creditori;

- i creditori privilegiati speciali degradati al chirografo possono essere soddisfatti secondo la percentuale prescelta discrezionalmente dal ricorrente; ciò salvo che il privilegio non sia di natura erariale o contributiva, nel qual caso ad esso va garantito il miglior trattamento tra i chirografari;

- i creditori privilegiati generali degradati al chirografo vanno soddisfatti assicurando che la classe corrispondente al grado di privilegio poziore riceva un trattamento più favorevole rispetto alla classe corrispondente al grado di privilegio sottostante; ciò indifferentemente dal fatto che ci si trovi di fronte a un privilegio erariale/contributivo o di altra natura;

- i creditori chirografari possono essere soddisfatti secondo la percentuale prescelta discrezionalmente dal ricorrente; ciò salvo che il chirografario abbia natura erariale o contributiva, nel qual caso ad esso va garantito il miglior trattamento tra i chirografari.

Vi sarebbe, infine, un altro possibile correttivo.

Nel paragrafo 3 è stata compiuta una premessa di fondo sul significato da attribuire al segmento ultimale dell’art. 84, comma 5, che così recita: “la quota residua del credito è trattata come credito chirografario”. Si è sostenuto, in particolare, che con riferimento alla massa mobiliare generale la “quota residua” dovrebbe coincidere tanto con la quota di valore nominale del primo credito privilegiato attinto dall’incapienza (soddisfacendo il quale, cioè, viene esaurito il valore di liquidazione), quanto con tutti i privilegiati successivi, degradati al chirografo non in quota, ma nella loro interezza. Tale assunto è stato prospettato non solo perché pare quello più intuitivo sulla base di una prima lettura della norma, ma anche perché è l’approccio ermeneutico pressoché universalmente condiviso; ciò è riprovato dalla carrellata di precedenti menzionati nel precedente paragrafo, i quali divergono sulla modalità di trattamento da riservare alle classi degradate, ma muovono tutte dallo stesso presupposto applicativo del concetto di incapienza.

Orbene, potrebbe tuttavia ipotizzarsi che la “quota residua” da degradare al rango chirografario corrisponda a quella che, grado per grado, il ricorrente dovesse decidere di non soddisfare in privilegio. In altre parole, i creditori privilegiati mobiliari conserverebbero il loro rango anche una volta esaurito idealmente il valore di liquidazione e il ricorrente potrebbe distribuire il surplus di continuità tra i privilegiati stessi graduandoli percentualmente, nel rispetto della regola di cui all’art. 84, comma 6 (nel concordato in continuità) o di quella di cui all’art. 88, comma 1, secondo periodo (nel concordato liquidatorio), spostando poi al chirografo tante classi chirografarie corrispondente alla quota dei vari privilegiati non soddisfatta percentualmente. A titolo esemplificativo, supponendo che il valore di liquidazione sia pari a 270, la proposta potrebbe essere così costruita:

1) PREDEDUZIONI (valore nominale: 100): soddisfacimento del 100%;

2) LAVORATORI (valore nominale: 100): soddisfacimento del 100%;

3) PROFESSIONISTI (valore nominale: 100): soddisfacimento del 70%;

4) MCC (valore nominale: 100): soddisfacimento del 51%;

5) INPS/INAIL (valore nominale: 100): soddisfacimento del 50%;

6) ERARIO (valore nominale: 100): soddisfacimento del 40%;

7) TRIBUTI LOCALI (valore nominale: 100): soddisfacimento del 30%;

8) QUOTA CHIROGRAFARIA PROFESSIONISTI (30): soddisfacimento del 10%;

9) QUOTA CHIROGRAFARIA MCC (49): soddisfacimento del 10%;

10) QUOTA CHIROGRAFARIA INPS/INAIL (50): soddisfacimento del 10%;

11) QUOTA CHIROGRAFARIA ERARIO (60): soddisfacimento del 10%;

12) QUOTA CHIRIGRAFARIA TRIBUTI LOCALI (70): soddisfacimento del 10%;

13) FORNITORI (100): soddisfacimento del 10%.

Questa modalità di classamento, a ben vedere, eviterebbe ogni conflitto, sostanzialmente perché il terzo periodo del primo comma dell’art. 88 non entrerebbe in frizione né con il secondo periodo dello stesso comma (comunque applicabile solo nel concordato liquidatorio), né, soprattutto, con la regola di cui all’art. 84, comma 6 (nel concordato in continuità). Soffermando l’attenzione sul concordato in continuità, per le porzioni che il ricorrente dovesse decidere di lasciare in privilegio, vi sarebbe il vincolo di “graduare i gradi”, assicurando alla classe associata al privilegio poziore un trattamento migliore rispetto alla classe associata al privilegio sottostante. Per la quota chirografaria declassata erariale, rimarrebbe il vincolo di cui al terzo periodo del primo comma dell’art. 88, applicabile, però, a tutti i degradati, indipendentemente dal fatto che il privilegio declassato sia speciale o generale.

Peraltro, è lo stesso testo di legge a suggerire la validità dell’approccio interpretativo in esame. Si riporta nuovamente, per esteso, il comma 5 dell’art. 84: “i creditori muniti di privilegio, pegno o ipoteca, possono essere soddisfatti anche non integralmente, purché in misura non inferiore a quella realizzabile in caso di liquidazione dei beni o dei diritti sui quali sussiste la causa di prelazione, al netto del presumibile ammontare delle spese di procedura inerenti al bene o diritto e della quota parte delle spese generali, attestato da professionista indipendente. La quota residua del credito è trattata come credito chirografario”. La legge, dunque, richiede che il privilegiato sia soddisfatto almeno (“in misura non inferiore”) con il valore di liquidazione, e che la “quota residua” del credito venga trattata come chirografo. Parrebbe sostenibile, allora, che il degrado al chirografo tra i privilegiati mobiliari non abbia luogo automaticamente non appena è terminato il valore di liquidazione, essendo sufficiente che almeno quest’ultimo sia distribuito ai privilegiati secondo l’ordine dei gradi. Nulla toglie che i privilegiati, pur conservando perfettamente il loro grado originario, vengano pagati di più, in una misura che, una volta superato il valore di liquidazione, può essere discrezionalmente individuata dal ricorrente. La “quota residua”, e solo quella, passerebbe al rango chirografario.

Un possibile risvolto di questa modalità alternativa di classamento potrebbe però essere che, tenuto conto sia della quota lasciata privilegiata, sia della quota passata in chirografo, i creditori con privilegio in natura poziore finiscano per ricevere un soddisfacimento inferiore rispetto a creditori con un grado di privilegio inferiore. Riprendendo l’abbozzo di proposta sopra offerto a titolo esemplificativo, si pensi al caso in cui, nelle classi chirografarie, MCC, anziché ricevere il 10% di 49 (quindi 4,9), ricevesse l’1% (quindi 0,49), mentre INPS ottenesse il 10% di 50 (quindi 5); ecco, sommando tali importi a quelli ricevuti nelle rispettive classi privilegiate (51 per MCC e 50 per INPS) ne risulterebbe che, nel complesso, INPS riceverebbe un importo maggiore (55) rispetto a MCC (51,49).

Rispetto a questa eventualità, potrebbe tuttavia rilevarsi che una formazione delle classi di tal fatta non sarebbe conforme al disposto dell’ultimo comma dell’art. 85, che così recita: “fermo quanto previsto dall’articolo 84, commi 5, 6 e 7, il trattamento stabilito per ciascuna classe non può avere l’effetto di alterare l’ordine delle cause legittime di prelazione”. Insomma, sebbene secondo questa prospettiva al ricorrente sarebbe lasciata la libertà di decidere l’ampiezza delle (plurime) classi degradate al chirografo in quota, pur nel rispetto della regola dettata dall’art. 84, comma 6, così come sarebbe lasciata un’ampia discrezionalità nel prevedere trattamenti diversificati alle varie classi chirografarie eventualmente previste, resterebbe fermo comunque il vincolo di assicurare nel complesso (cioè tenuto conto tanto della componente privilegiata, quanto della componente chirografaria) ai creditori di un certo grado di privilegio un trattamento migliore rispetto a quello riservato ai creditori di grado inferiore.

La centralità da attribuire al trattamento “complessivo” pare peraltro trovare anche delle conferme nel diritto positivo.

L'art. 84, comma 4, dedicato al concordato liquidatorio, sancisce che l'attivo complessivo (che si compone del valore di liquidazione e di un apporto esterno pari ad almeno il 10% dell'attivo disponibile) deve assicurare “il soddisfacimento dei creditori chirografari e dei creditori privilegiati degradati per incapienza in misura non inferiore al 20 per cento del loro ammontare complessivo”. In buona sostanza, parrebbe comprendersi che, ferma restando (ovviamente) la distribuzione del valore di liquidazione nel rispetto della regola di priorità assoluta, l’eccedenza (che nel concordato liquidatorio può consistere solo in finanza esterna) debba essere distribuita in modo tale da garantire che la somma tra componente privilegiata e componente chirografaria sia pari, almeno, al 20% dell’ammontare complessivo del credito vantato dal creditore medesimo.

L’avverbio “complessivamente” compare anche nell’art. 84, comma 6 (destinato, come più volte detto, al concordato in continuità aziendale), laddove richiede che la classe poziore riceva un trattamento “complessivamente” pari a quello delle classi dello stesso grado e più favorevole a quello delle classi di grado inferiore. Sebbene il concetto sia espresso rispetto alla singola classe raffrontata con le altre singole classi (e non, dunque, avuto riguardo alla somma del trattamento tra classe privilegiata e classe chirografaria degradata), riecheggia l’attenzione verso il trattamento “complessivo” del credito, che a sua volta potrebbe costituire un precipitato del principio espresso dall’ultimo comma dell’art. 85. In altre parole, quale che sia la costruzione della proposta, il ricorrente deve assicurare che il creditore privilegiato poziore, nel complesso, non venga trattato peggio del creditore privilegiato inferiore, ed ovviamente anche dei chirografari per natura; poco importa, poi, se e in che misura un pagamento sia associato alla quota con etichetta “privilegiata” o alla quota con etichetta “chirografo degradato”.

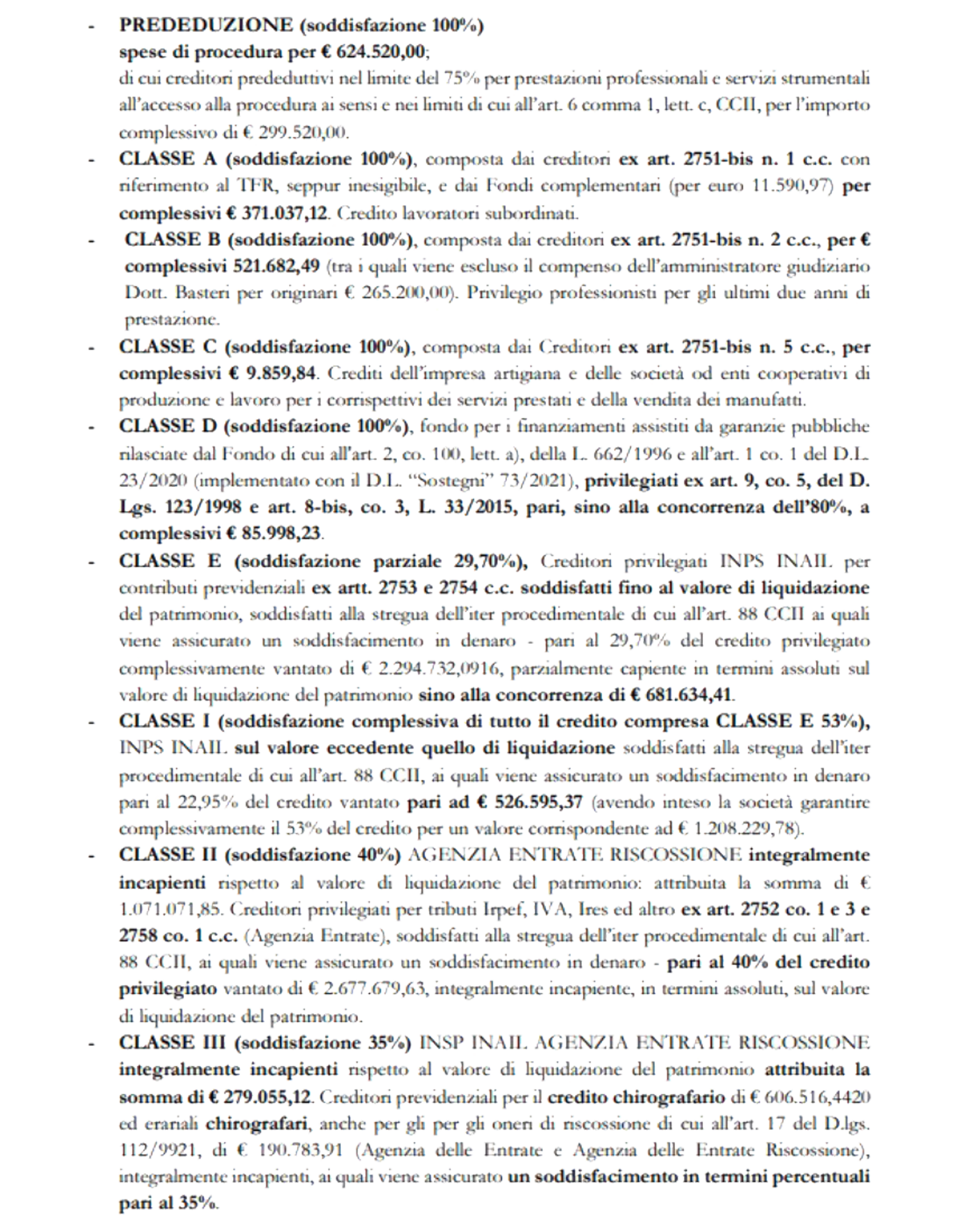

Una simile valorizzazione del trattamento “complessivo” è già stata affermata da una certa dottrina[15] e ha altresì trovato delle applicazioni giurisprudenziali. Si osservi, per esempio, la seguente proposta esaminata dal Tribunale di Massa con decreto del 16 gennaio 2024 (non omologata, ma per ragioni che non riguardano l'aspetto che qui ci interessa): Tabella 6.png5.04 MB

La proposta muove per il vero dalla concezione "tradizionale" di degrado, contemplando cioè una quota degradata al chirografo (INPS/INAIL) e poi una serie di classi degradate nella loro interezza. Ciò che però interessa notare è proprio il modo in cui è stato classato il credito contributivo. Infatti, la classe I (prima votante) riceve un trattamento (22,95%) inferiore a quello riservato alla classe II (40%); ciò in quanto, comunque, la somma tra soddisfazione nella classe E (privilegiata) e soddisfazione nella classe I (degradata) restituisce un ammontare pari al 53%, dunque "complessivamente" superiore a quello riservato alla classe sottostante.

Posto, dunque, che soltanto due parrebbero le strade percorribili per poter ricondurre il sistema a una sua coerenza intrinseca, si ritiene che l’ultima delle soluzioni proposte sia la più convincente.

In primo luogo, essa è quella che meno di tutte forza il dato letterale; ed infatti, passa attraverso un’interpretazione del concetto di “quota residua” diverso da quello tradizionale ma, cionondimeno, compatibile con la norma.

In secondo luogo, si tratta di una teoria di agevole applicazione e che assicura al ricorrente una sufficiente libertà nella formazione delle classi. Invero, il ricorrente potrebbe dosare la quota da lasciare al privilegio e quella da passare al rango chirografario al duplice scopo di non violare l’ordine delle legittime prelazioni e di trattare i chirografari con un certo margine di discrezionalità, con il solo vincolo posto dell’art. 88, comma 1, terzo periodo.

Quale che sia la soluzione ritenuta preferibile, ad ogni modo, è certo che i tribunali dovrebbe porsi nell’una o nell’altra prospettiva onde aggirare le controindicazioni illustrate in questo contributo che, ad oggi, paiono per lo più non debitamente considerate, con la conseguenza (tangibile, come dimostrato dalla rassegna di decisioni contenuta nei paragrafi precedenti) che vengono omologate proposte concordatarie tra di loro assai differenti.

Per una disamina del dibattito sviluppatosi sotto il vigore della legge fallimentare si vedano G. Lener, Considerazioni intorno al plusvalore da continuità e alla “distribuzione” del patrimonio (tra regole di priorità assoluta e regole di priorità relativa), in Dirittodellacrisi.it, 25 febbraio 2022; G.P. Macagno, La distribuzione di valore tra regole di priorità assoluta e relativa. Il plusvalore da continuità, in Dirittodellacrisi.it, 6 aprile 2022, e G. Acciaro e A. Turchi, Le regole di distribuzione del patrimonio tra passato e futuro, in Ristrutturazioniaziendali.ilcaso.it, 16 aprile 2022.

L’inciso in questione aveva determinato incertezze interpretative circa l’applicabilità del c.d. cross class cram down anche nel contesto del concordato in continuità; incertezze che l’abrogazione dell’incipit ha finito per diradare. Sul punto si veda, per tutti, A.M. Manco, Le possibili interazioni fra ristrutturazione trasversale dei debiti e transazione tributaria nel concordato in continuità, alla luce del decreto correttivo al Codice della crisi (D.Lgs. n. 136 del 13/09/2024), in Dirittodellacrisi.it, 2 dicembre 2024.

La nozione è contenuta nell’art. 87, comma 1, lett. c): “valore realizzabile, in sede di liquidazione giudiziale, alla liquidazione dei beni e dei diritti, comprensivo dell’eventuale maggior valore economico realizzabile nella medesima sede dalla cessione dell’azienda in esercizio nonché delle ragionevoli prospettive di realizzo delle azioni esperibili, al netto delle spese”; nozione sostanzialmente riprodotta, sia pure in forma contratta, nel citato comma quinto dell’art. 84.

È quanto viene sostenuto da G. Andreani, I crediti tributari nel concordato preventivo: divieto di trattamento deteriore, rapporto con la RPR e classamento, in Dirittodellacrisi.it, 22 settembre 2025. Su tale contributo dottrinale, comunque, si avrà modo di tornare nel proseguo.

Una simile interpretazione è stata sposata da Trib. Torino, 17 luglio 2025, reperta nella banca dati di merito; pronuncia su cui si tornerà meglio più avanti diffusamente.

È quantomai opportuno qui precisare che, in presenza di pochi precedenti editi, è stata compiuta una ricerca a campione all’interno della banca dati di merito ministeriale, principalmente orientata verso i tribunali delle sedi distrettuali. Gli esempi che in seguito verranno riportati, pertanto, non escludono che nello stesso tribunale possano esservi stati precedenti di altro segno, né può ritenersi che tali pronunce siano rappresentative di un orientamento vero e proprio.

Giova osservare che, nella fattispecie, il soddisfacimento delle classi degradate è avvenuto interamente grazie agli afflussi derivanti da un aumento di capitale sociale, come tale equiparabile probabilmente a finanza esterna (sul punto si rinvia alle considerazioni svolte in F. Clemente e L. Corati, Degrado e finanza nel concordato preventivo in continuità, in Dirittodellacrisi.it, 24 marzo 2023). Il concordato, dunque, probabilmente avrebbe comunque potuto essere omologato rilevando come, in base al principio della libera distribuibilità della finanza esterna sancito dall’ultimo periodo dell’art. 84, comma 6, non sarebbe stato necessario in concreto verificare la sussistenza della condizione di cui alla lettera b) dell’art. 112, comma 2.

In altra parte della motivazione il tribunale spiega, inoltre, che teoricamente i privilegiati poziori rispetto all’INPS avrebbero dovuto ricevere un trattamento migliore e graduato, nel rispetto della regola impressa nell’art. 84, comma 6. Ed infatti, secondo questa pronuncia l’inciso “fermo restando il rispetto dell’art. 84, commi 6 e 7” implicherebbe la prevalenza di queste ultime disposizioni rispetto all’art. 88, comma 1, terzo periodo, con riguardo ai crediti “diversi” privilegiati, ma degradati al chirografo, per la parte in cui essi devono essere soddisfatti tramite il valore eccedente quello di liquidazione. Tuttavia, tale passaggio motivazionale non risultava decisivo ai fini dell’omologazione proprio perché le 4 classi privilegiate degradate al chirografo, ancorché tutte trattate allo stesso modo, non si erano opposte all’omologazione, e quindi non si erano lamentate della violazione della regola distributiva imposta dall’art. 84, comma 6.

Oltre alle pronunce che verranno analizzate nel testo, si vedano: Trib. Mantova, 11 settembre 2025; Trib. Genova, 31 luglio 2025; Trib. Roma, 21 maggio 2025; Trib. Bergamo, 11 dicembre 2024; Trib. Firenze, 16 ottobre 2024.

F. Clemente e L. Corati, op. cit.; S. Rossetti, Appunti sul classamento dei creditori nel concordato in continuità, in Dirittodellacrisi.it, 30 novembre 2023.

La ringraziamo per l’interesse verso la newsletter di Diritto della Crisi.

Riceverà a breve una e-mail di verifica per confermare l’iscrizione.

Settimanalmente le proporremo una selezione degli ultimi articoli pubblicati sulla rivista.

Come introdurre un blog

Chi è interessato a introdurre un nuovo blog può scrivere all'indirizzo rivista@dirittodellacrisi.it, trasmettendo il testo nel corpo

della mail o in separato word, completo di un titolo, indicando le proprie generalità e

professione, e fornendo un indirizzo mail di riferimento.

Per ragioni tecniche la lunghezza del testo non può superare 30000 battute, non sono consentite note a piè di pagina (le eventuali citazioni vanno fatte direttamente nel testo) e non possono crearsi link a contenuti diversi da quelli pubblicati sulla Rivista.

Il testo sarà sottoposto per l'approvazione alla Direzione della Rivista che si riserva la facoltà di modificare il titolo proposto.

Si ricorda che introdurre un blog potrà dar vita ad uno o più commenti da parte dei lettori.

iscriviti alla newsletter

Abbiamo predisposto un servizio di newsletter per permettervi di essere

sempre aggiornati sulle novità in tema di procedure concorsuali e diritto della crisi d'impresa.

informativa sul trattamento dei dati personali

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - Il Regolamento (UE) 2016/679 («Regolamento generale sulla protezione dei dati», nel seguito

GDPR) prevede la tutela delle persone fisiche con riferimento al trattamento dei dati personali. Secondo tale

normativa il trattamento dei dati personali che si riferiscono ad un soggetto, nello specifico da definirsi

“interessato”, è improntato ai principi di correttezza, liceità e trasparenza, nonché di tutela della riservatezza

e dei diritti dell’interessato stesso. Ai sensi degli artt. 12 e ss GDPR, Società per lo studio del diritto della crisi,

in qualità di Titolare, procederà al trattamento dei dati personali da Lei forniti nel rispetto della normativa,

con la massima cura, attuando procedure e processi di gestione efficaci per garantire la tutela del

trattamento dei Suoi dati personali.

In ossequio a tale premessa si forniscono le seguenti informazioni:

Dati personali raccolti - Possono essere oggetto di trattamento le seguenti categorie di

dati:

- nome e cognome

- indirizzo e mail

Tempi di conservazione dei Suoi dati - I dati saranno conservati per tutta la durata del

servizio da Lei richiesto o per periodi superiori solo se previsti dalle norme.

Natura obbligatoria o facoltativa del conferimento dei dati e conseguenze di un eventuale

rifiuto - Devono essere obbligatoriamente conferiti allo scrivente i dati essenziali per lo svolgimento del servizio da Lei

richiesto, come pure i dati necessari ad adempiere ad obblighi previsti da leggi, regolamenti, normative

comunitarie.

Modalità del trattamento – Ai sensi e per gli effetti degli artt. 12 e ss. del GDPR, desideriamo informarLa che

i dati personali da Lei comunicatici saranno registrati, trattati e conservati presso i nostri archivi, cartacei ed

elettronici, in ottemperanza delle misure tecniche e organizzative adeguate di cui all’art. 32 del GDPR. Il

trattamento sarà effettuato anche mediante sistemi automatizzati di invio di posta elettronica.

Trasferimento di dati personali all’estero - I dati da Lei forniti saranno trattati in

Italia. I servizi data center sono ubicati in paesi dell’Unione Europea.

Finalità e base giuridica del trattamento dei dati - I dati personali da Lei

inseriti, sono trattati dal titolare del presente sito per finalità connesse alla fornitura del

servizio da Lei richiesto, pertanto la base giuridica del trattamento è l’esecuzione dell’accordo.

Comunicazione e diffusione - I Suoi dati potranno essere comunicati, intendendosi con tale termine il darne

conoscenza ad uno o più soggetti determinati, dallo scrivente all'esterno della Società per dare attuazione a

tutti i necessari adempimenti di legge e/o del servizio da Lei richiesto. In particolare i Suoi dati potranno

essere comunicati: a soggetti che hanno necessità di accedere ai Suoi dati per finalità ausiliare al rapporto

che intercorre tra Lei e noi, nei limiti strettamente necessari per svolgere i compiti ausiliari; a soggetti che

possono accedere ai dati in forza di disposizione di legge, di regolamento o di normativa comunitaria, nei

limiti previsti da tali norme.

Diritti di cui agli articoli 15 e ss., GDPR - Lei ha diritto di chiedere al Titolare del trattamento l'accesso ai Suoi

dati personali ed alle informazioni relative agli stessi, la rettifica, la cancellazione, la limitazione del

trattamento dei dati personali che La riguardano. Può inoltre opporsi, in tutto o in parte, al loro trattamento

e ha il diritto di proporre reclamo all’autorità competente “Garante per la protezione dei dati personali”.

Per esercitare tali diritti potrà rivolgersi alla nostra Struttura “Titolare del trattamento dei dati personali”

all’indirizzo ssdirittodellacrisi@gmail.com oppure inviando una missiva alla Società per lo studio del diritto

della crisi, via Principe Amedeo, 27, 46100 - Mantova (MN). Il Titolare Le risponderà entro 30 giorni dalla

ricezione della Sua richiesta formale.

Identificativi del Titolare e del Responsabile della protezione dei dati.

Titolare del trattamento - Titolare del trattamento è lo scrivente: Società per lo studio del diritto della crisi,

via Principe Amedeo, 27, 46100 - Mantova (MN); email: ssdirittodellacrisi@gmail.com

Responsabile della protezione dei dati - Il Responsabile della Protezione dei

dati non è stato nominato perché non ricorrono i presupposti di cui all’art 37 Regolamento (UE) 2016/679.

Il TITOLARE

del trattamento dei dati personali

Società per lo studio del diritto della crisi

REV 02

IL DIRITTO DELLA CRISI TRA PROCESSO E VALORE DELL'IMPRESA

Teatro Sociale - Piazza Teofilo Folegno, 4 - Mantova, 6/7 Ottobre 2023

A far tempo dal 2004, nel primo fine settimana di ottobre, a Mantova, di concerto

tra il Tribunale e gli Ordini locali di avvocati, dottori commercialisti e notai, unitamente all'Istituto Vendite

giudiziarie di Mantova, è organizzato un convegno che da sempre si occupa, da un angolo di osservazione plurale,

del fenomeno delle crisi d’impresa, intrecciando i saperi delle scienze aziendalistiche e del diritto.

Negli anni l'organizzazione del convegno si è arricchita dell'apporto offerto dell'istituto Centro studi diritto della

crisi e dell'insolvenza nonché da ultimo del supporto scientifico offerto dalla Rivista Diritto della crisi.

Quest’anno l’incontro di studio si soffermerà sulla salvaguardia del valore delle imprese nei percorsi di ristrutturazione

previsti dal Codice della crisi d’impresa e dell’insolvenza, capitolo cruciale del PNNR, e si addentrerà, inoltre,

nei meandri più spinosi della recente Riforma Cartabia del processo civile, esaminando, in particolare,

le problematiche di coordinamento tra le novità del codice di rito e le procedure concorsuali. Il sabato mattina

sarà dedicato alle professionalità che, dentro e fuori il processo, sono chiamate a supportare l'imprenditore in crisi.

Il convegno, more solito, si accosterà ai problemi che incombono secondo un metro costruttivo e interdisciplinare,

orientato a cogliere il senso di un sistema economico-giuridico ormai proteso a perseguire – ad un tempo – l’obiettivo

della ristrutturazione del debito e dell’impresa.

La prospettiva è quella di formare, nel dialogo costante con i magistrati e l'accademia, professionisti della crisi

capaci di cimentarsi con incognite nuove con senso di responsabilità, padronanza di idee e di strumenti.

Articoli 12 e ss. del Regolamento (UE) 2016/679 (GDPR)

Premessa - In questa pagina vengono descritte le modalità di gestione del sito con riferimento al trattamento

dei dati personali degli utenti che lo consultano.

Finalità del trattamento cui sono destinati i dati personali - Per tutti gli utenti del sito web i dati personali

potranno essere utilizzati per:

- permettere la navigazione attraverso le pagine web pubbliche del sito web;

- controllare il corretto funzionamento del sito web.

COOKIES

Che cosa sono i cookies - I cookie sono piccoli file di testo che possono essere utilizzati dai siti

web per rendere più efficiente l'esperienza per l'utente.

Tipologie di cookies - Si informa che navigando nel sito saranno scaricati cookie definiti tecnici, ossia:

- cookie di autenticazione utilizzati nella misura strettamente necessaria al fornitore a erogare un servizio esplicitamente richiesto dall'utente;

- cookie di terze parti, funzionali a:

PROTEZIONE SPAM

Google reCAPTCHA (Google Inc.)

Google reCAPTCHA è un servizio di protezione dallo SPAM fornito da Google Inc. Questo tipo di

servizio analizza il traffico di questa Applicazione, potenzialmente contenente Dati Personali

degli Utenti, al fine di filtrarlo da parti di traffico, messaggi e contenuti riconosciuti come

SPAM.

Dati Personali raccolti: Cookie e Dati di Utilizzo secondo quanto specificato dalla privacy

policy del servizio.

VISUALIZZAZIONE DI CONTENUTI DA PIATTAFORME ESTERNE

Questo tipo di servizi permette di visualizzare contenuti ospitati su piattaforme esterne

direttamente dalle pagine di questa Applicazione e di interagire con essi.

Nel caso in cui sia installato un servizio di questo tipo, è possibile che, anche nel caso gli

Utenti non utilizzino il servizio, lo stesso raccolga dati di traffico relativi alle pagine in

cui è installato.

Widget Google Maps (Google Inc.)

Google Maps è un servizio di visualizzazione di mappe gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Cookie e Dati di Utilizzo.

Google Fonts è un servizio di visualizzazione di stili di carattere gestito da Google Inc. che permette a questa Applicazione di integrare tali contenuti all'interno delle proprie pagine.

Dati Personali raccolti: Dati di Utilizzo e varie tipologie di Dati secondo quanto specificato

dalla privacy policy del servizio.

Come disabilitare i cookies - Gli utenti hanno la possibilità di rimuovere i cookie in qualsiasi momento attraverso le impostazioni del browser.

I cookies memorizzati sul disco fisso del tuo dispositivo possono comunque essere cancellati ed è inoltre possibile disabilitare i cookies seguendo le indicazioni fornite dai principali browser, ai link seguenti: